当今时代,移动通信基础设施对经济社会发展的驱动作用日益凸显。5G的意义,已远远超出了5G技术本身,在网络重构和能力飞跃的新变革之下,能为跨领域、全方位、多层次的各行业深度融合提供坚实支撑,为国家竞争力提升、经济转型和产业升级注入强劲动力。2019年被广泛认为是“5G元年”。当前,全球5G处于加速发展的关键时期,中美等主要国家都在致力于推动5G商用部署和产业进步,以便抢占技术先机,实现经济新一轮增长。

中国经历了几次重大的财富创造浪潮。最近一次以互联网、新媒体为代表的体验经济创富浪潮,流量几乎见顶,手机APP的人均使用时长几乎不增长了,人均下载的APP数量越来越少了。从投资角度来讲,未来投什么?答案是很明显的:下一个十年毫无疑问是由科技驱动的。下一个时代将是科技时代。基础设施建设将是拉动经济增长的主要引擎。5G是新基建的一个范畴,是中国科技发展未来十年中的一个最重要的不容错过的、确定性的赛道。

一、 5G的三个场景和关键技术

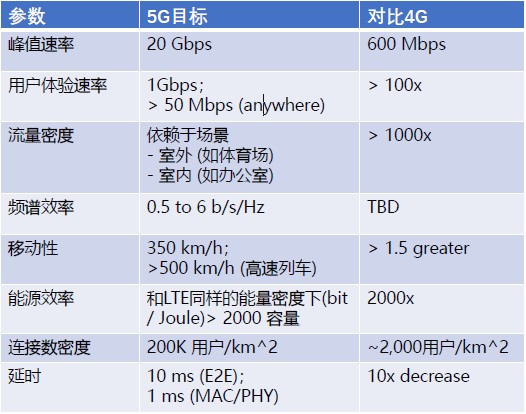

1979年,日本诞生了1G商用网络,五千块装个固定电话;2G时代是短信时代;3G是图片时代;4G是视频时代;5G的场景是AR、VR、游戏等等。5G是海量物联网的连接,而且是低时延的。对比4G,5G的八大性能指标如图1。总体来讲,通信的发展度过了一个辉煌的岁月。然而通信的价值链分布是不断转移的,运营商这段环节的价值是在不断压缩的,未来5G时代,运营商的价值可能在10%以下,同时伴随通信业务的发展,大家享受到的服务是不断升级的。

图 1 5G的八大性能指标

5G的三个场景分别是:(1)eMBB:增强移动宽带,针对大流量移动宽带业务,主要解决网速问题;(2)mMTC:海量机器类通信(大规模物联网),主要解决连接设备数量问题;(3)uRLLC:超高可靠低时延通信,主要解决时延和可靠性问题。

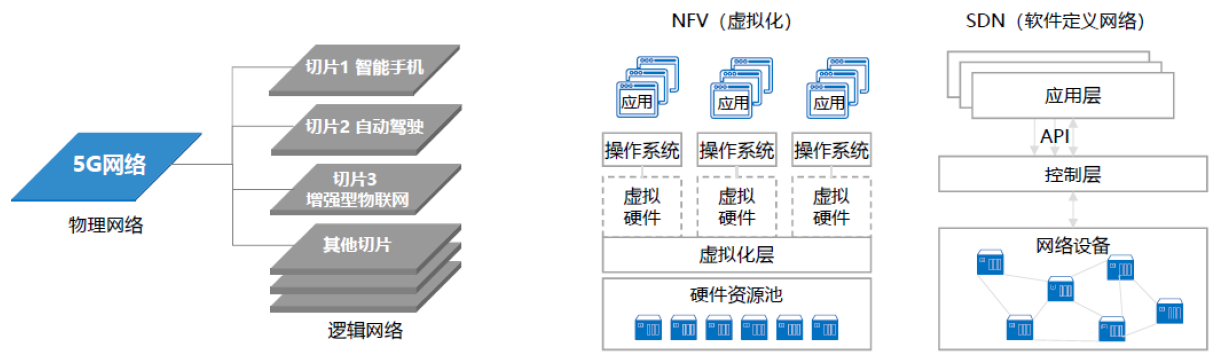

网络切片技术是5G的关键技术。不同场景下,对于网络的特性要求(如网速、时延、连接数、能耗等)其实是不同的,有的甚至是矛盾的,5G的网络切片技术可以把物理网络按应用场景划分为N张逻辑网络。不同的逻辑网络,服务于不同场景,优化网络资源分配,实现最大成本效率,满足多元化要求。NFV技术将网络设备的功能从网络硬件中解耦出来,数据平面可编程,SDN技术将控制平面和数据平面分立,控制面可编程,如图2所示。

图 2 网络切片技术

5G应用对端到端延时有较高的要求,4G时代的非独立组网无法满足低时延的要求,需要建设独立组网。非独立组网就是基本核心网,大量复用4G的东西, 4G、5G间的切换大概要两百多毫秒,在这种情况下自动驾驶显然是有问题的;独立组网是指,在同一个基站下,信息是不用回传到基站的,可以实现D2D或V2X,机器和机器、车与车直接对话,确保低时延的应用。

二、5G的发展与国家安全

信息安全是指主导国家通过引领全球网络标准与建设,实现国家信息安全的最优方案。5G的应用中80%是工业用途,行业跟我们的物理世界紧密结合,无论是电网还是码头,它一旦被攻破,带来的危害是灾难性的。美国在4G时代取得主导地位,创造了一个美国领导的无线生态系统,从4G向5G的转变将极大地影响全球通信网络的未来,从根本上改变信息安全的边界和内涵。同时,美国也遇到了困境。一方面,Sub 6G频段被军方占用,如果选择Sub 6G,美国短时间无法提供足够商用频谱,另一方面,由于美国地广人稀,投入巨量的mmWave(毫米波)所覆盖的人口比例较低。中国已经成为5G时代的主导国家,我们坚定看好中国5G的成功,5G将实现无线通信对有线通信的追赶和超越。同时,我国目前面临的技术瓶颈主要在于元器件,芯片,操作系统方面。

三、5G的全球建设进程

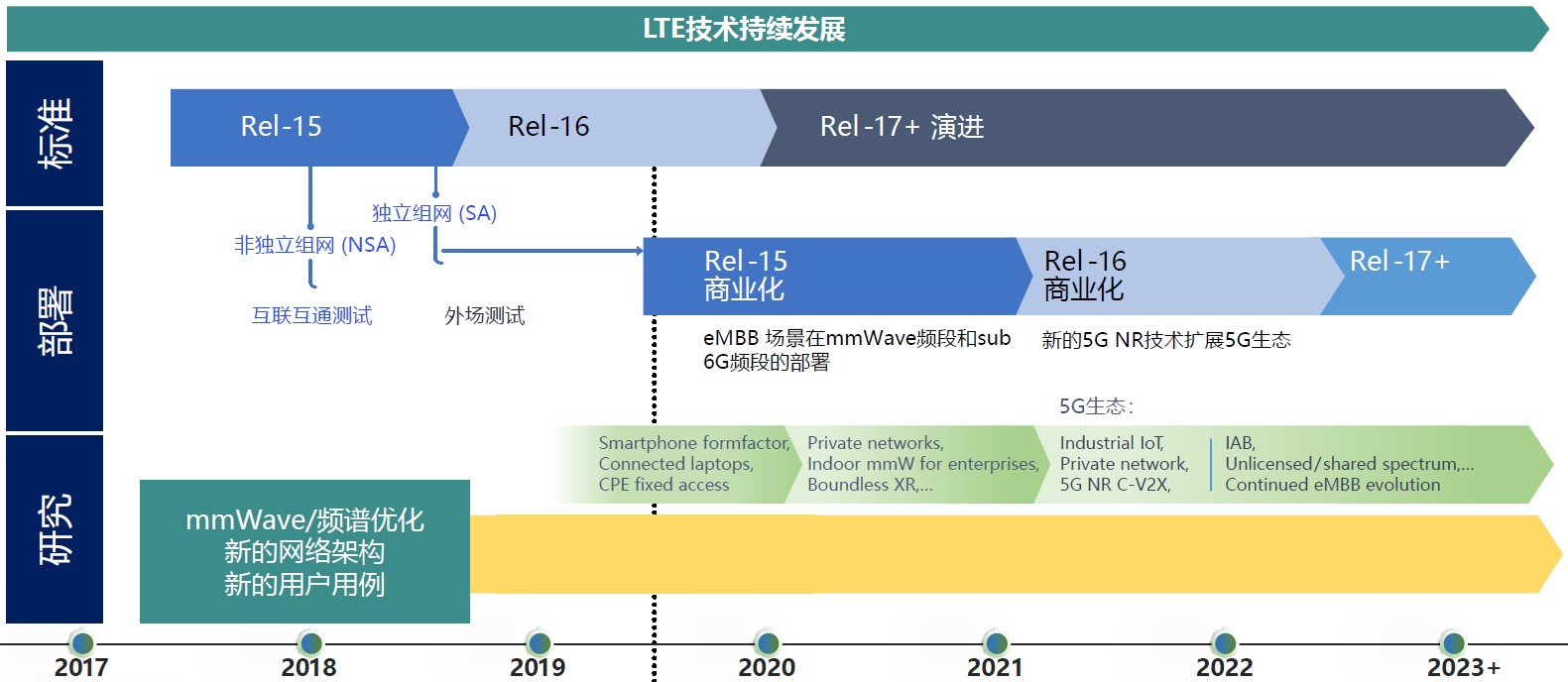

3GPP(成立于1998年12月,成员包括欧洲的ETSI、日本的ARIB、日本的TTC、韩国的TTA美国的T1和中国通信标准化协会六个标准化组织,最初的工作范围是为第三代移动通信系统制定全球适用技术规范和技术报告)做出规定,5G网络用户体验传输速率至少需符合100Mbps(12.5M/s)下载速度、50Mbps(6.25M/s)上传速度,网路延迟时间不得超过4毫秒,并且在时速500公里的高速列车上也能维持稳定网络连接。5G的发展时间线见图3。

图 3 3GPP发展时间线

从5G的全球建设过程来看,欧洲发展不均衡,仅北欧五国较快,其中芬兰最早实现5G商用,电信运营商Elisa率先推出了全球首个5G商用套餐,但欧洲的整体进程缓慢,目前主要大城市均未商用;美国虽已实现5G商用,但目前采用毫米波段,有天然缺陷,Verizon的商用情况并不叫好;韩国领先全球,商用前后半个月新增5万基站,普及速度超过4G商用时(用户数已达200万),但整体市场较小;中国的牌照已发,三大运营商均计划2019年试商用,中国移动正式开启了5G商用预约,并计划于10月正式推出5G套餐,仅比韩国和美国Verizon晚6个月。

相比之下,中国三方面的比较优势:一是产业链和技术优势:中国在通信产业链主要环节都有参与,华为等公司拥有较先进的技术,而美国缺少强势设备商(韩国有三星,欧洲有诺基亚、爱立信),但中国在上游高端元器件上实力还较为薄弱。二是政府支持:中、美政府支持重视力度优于全球其他国家(战略地位、贸易战的关键),欧洲政策不统一,削弱了整体实力。三是下游应用生态:韩国和日本的市场体量难以与中、美、欧盟相提并论。中国人口和需改进的工业设备基数大、消费场景更丰富、物流更完善,不管是B2B(Business-to-Business)是B2C(Business-to-Consumer)的新应用都能够更好更快地匹配上对应的场景。

四、5G产业链与资本投资

5G产业链,我们把它简单的分为上游、中游和下游。上游包括:芯片、光器件、光纤光缆、视频器件等各类器件材料;中游包括:设备网络,包括主设备商(基站、传输设备)、基站/天线(小基站、天线)、网络(SDN/NFV、网络工程、网络优化)、配套(配套设备、芯片终端配套);下游是应用层面:通过运营商、服务商将5G技术应用在工业、通信、智能家居、智能制造等场景。目前主要应用集中在能源与政务、制造业、安防、医疗、交通物流、农业、零售、金融、汽车、媒体与娱乐这数个重点行业。我国5G产业链中游网络建设、下游行业应用发展进程相对较快,但上游与世界先进水平差距仍然很大,表现在核心芯片、元器件、软件及工具等方面。

从投资机构角度看,下游方面,5G应用小部分是B2C的,大部分是B2B的。B2C主要包括:AR、VR、游戏,然而C端应用,目前的投资机会暂时是不关注的,因为路还没修好,谁会去造车呢,例如5G游戏目前只是一个预期,网络还没建好,并没有进入开发阶段。

中游方面,《中国5G应用发展白皮书(2019)》指出,2020年到2025年,中国5G商用将带来10.6万亿元的经济总产出,5G投资额将达到9000到15000亿元。我国宏站数量方面,中低频段的宏站可实现与4G基站相当的覆盖范围,到2018年末4G基站约为372万个, 如实现相同的覆盖,预计5G宏站将达475万个;截止到2019年4月,5G基站数量35W+。目前全世界有四大主设备供应商,分别是华为、诺基亚、爱立信和中兴,基站建设的市场份额占比分别是:27%、17%、12%、11%。小站方面,应用于热点区域或更高容量业务场景,其数量保守估计将是宏站的2倍,由此预计5G小站将达到950万个。根据三大运营商的资本支出计划,预计中国5G宏基站建设计划将于2019年正式开始,约为10万站,2023年预计将达到建设顶峰,年建设数量达115.2万座。投资方面,中游在基站建设方面是几乎没有机会的,天线和配套方面会存在一定的机会,光纤和器材方面,没有太大的机会。

上游分两种,一种是卡脖子的,一种是规模性替代的机会。从事卡脖子领域的中小型公司可能是VC的机会,一些规模性替代是PE的机会,例如我们投过射频领域的捷视飞通。滤波器、主频芯片、DSP、光模块等,存在规模性替代可能的PE机会。在5G之外的投资机会方面,我们国家非常注意自主可控,因而服务器、基带芯片未来都要有替代的B计划,“关注缺芯少魂”是另外一个赛道。

五、5G技术的应用场景

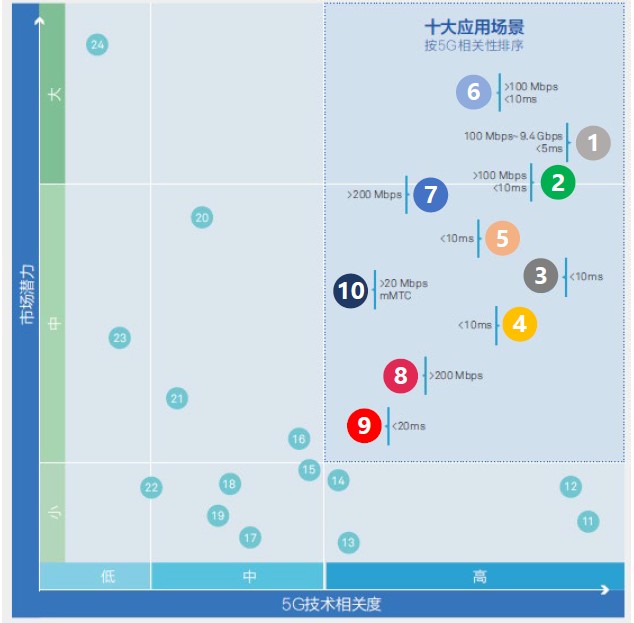

5G技术有十大应用场景:(1)云VR/AR:实时计算机图像渲染和建模;(2)车联网:远程驾驶编队行驶自动驾驶;(3)智能制造:无线机器人云端控制;(4)智慧能源:馈线自动化;(5)无线医疗:远程诊断;(6)无线家庭娱乐:超高清8K视频和云游戏;(7)联网无人机:专业巡检和安防;(8)社交网络:超高清/全景直播;(8)个人AI辅助:AI辅助智能头盔;(10)智慧城市:AI使能的视频监控。5G十大应用场景市场潜力及与5G相关度见图4。这十大场景与5G的相关度最高的是云VR/AR,在B2B领域相关度最高的是车联网。

图 4 5G十大应用场景的市场潜力及与5G相关度

从投资角度,当前投资机会要顺着未来4-5年5G建设高峰期去看,中长期的机会更多在于“5G应用侧”。 以自动驾驶为例,5G实现V2X(Vehicle to Everything,即车联网)后,能让自动驾驶真正实现全无人。目前对整车的自动驾驶是偏谨慎的,未来三五年都是很难有上涨预期的。此外封闭场景下的低速配货行业发展也比较艰难。物联网的投资机会很大,因为机器的总量甚至超过人的总量。

六、5G时代新的业务增长驱动力

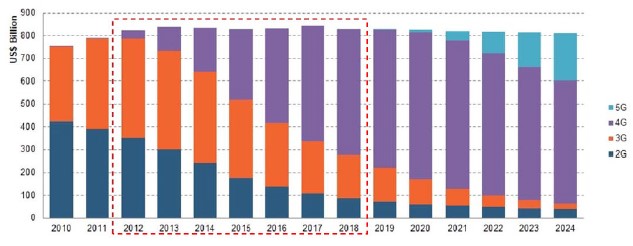

2012到2018年,全球4G从移动用户的4%增长到61%,而服务收入增长不到1%,全球运营商B2C的商业模式已到瓶颈,见图5。国内运营商B2C市场增长受限,移动市场---三大运营商移动用户总数达15.7亿,已超过全国人口总数13.9亿,宽带普及率已达82%,C端客户价值/ARPU值均呈现下降趋势。因而,5G时代运营商的重心将从B2C转向B2B,eMBB,mMTC,uRLLC三大技术为B2B业务提供技术支撑。

图 5 通信运营商的业务发展

5G的B2B业务中:能源(智慧电网)、工业(智能制造)、政务(专网专线)和交通(自动驾驶)对5G 需求最大;大网切片市场空间最大;专网局域网是工业制造、电厂、医院(院内)的刚性需求;自动驾驶等场景对安全性要求更高,需要考虑独立频段专网专用。详见图6。5G应用将率先在低壁垒行业取得应用落地突破,例如:部分工业制造场景。

图 6 5G的B2B业务的安全隔离和性能要求

本文根据《成人直播E席谈:5G技术应用与投资》内部交流讲座整理。本文观点来自:陆佳清 国科嘉和基金董事总经理;靳东滨 中国通信企业协会通信网络运营专业委员会主任