【上期概要】

●新冠疫情是一个短期直接带来巨大经济损失的自然灾难。必须指出,虽是自然灾难,但如果宏观政策应对不当,疫情可能演变成经济危机和金融危机,甚至导致长期的经济衰退。

●社交隔离的“大封锁”冲击实体经济,直接带来企业现金流的大幅下滑,经济社会秩序疫后恢复仍面临巨大的不确定性。与过往不同,此次疫情影响主要集中在中小微企业、消费和就业。

●为应对疫情对经济社会带来的外生冲击,多个国家和地区采取以财政政策为主导的宏观政策支持企业、刺激消费。

●课题组认为这一次应对新冠疫情对经济的冲击,应该果断地把大规模消费券发放作为政策工具,原因如下:第一,这是稳就业和保民生的需要。第二,国外发放消费券对消费刺激效果不彰并不意味着发放消费券在中国不可行。第三,我国数字经济基础设施的发展为发放消费券提供了便利条件。第四,发行数字消费券能够更好实现刺激消费的作用。

【正文】

四、研究发现

(一)消费券对消费刺激的乘数效应非常大

杭州3月27日共发放消费券200万张,课题组从中随机抽取的10万份样本的核销率为70.2%,即样本中获得消费券的消费者在7天有效期内平均使用3.51张券,结果显示这35.1元的政府财政补贴带动了124.6元的新增总消费,杠杆倍数达到了3.5倍以上,远超其他国家和地区过去的实践结果。具体到消费场景,领到券的消费者新增145.5元的线下消费支出,减少了23.4元的线上支出,表明消费券极大促进了线下消费,同时对线上消费的挤出作用十分有限。以上结果较符合发放消费券的初衷,既激发了消费者的消费潜力,又支持了线下实体店的正常运营,帮扶企业渡过疫情寒冬。

(二)消费券面额越大,拉动效应越强;消费券对大单消费的拉动力度更大

杭州4月3日发放了额度更高的消费券,课题组从成功领取消费券的消费者中随机抽取样本显示,消费券对消费总金额的促进作用随着订单消费规模的增长而增大,单笔消费达300元以上的大单消费新增消费最高,达到233.5元,杠杆倍数高达3.7-8.2,显著高于对其他额度消费的促进作用,且消费券对消费总金额的促进作用以及杠杆倍数,均随着订单消费规模的增长而增大。由此可见,消费券对大单消费的促进作用更明显,拉动力度更大。此发现符合消费者心理,线下消费发生的固定搜索成本更高,从消费者心理角度来看,进行相对大单的线下消费,其成本-收益会更合理。

(三)消费券拉动效果稳健,增长之后不会因为跨期效应而导致下滑

课题组跟踪了3月27日第一期数字消费券发放前一周及后两周内消费者的消费情况。结果显示,消费券能在7日有效期内(3月27日至4月2日)拉动新增消费103.9元,但相比发放消费券前一周,消费券过期后一周内(4月3日至4月9日)的实验组总消费与控制组并没有显著差异,仅减少11.1元。由此可见短期内消费券会显著刺激居民消费,但跨期效应带来的消费后期减少现象并不明显。

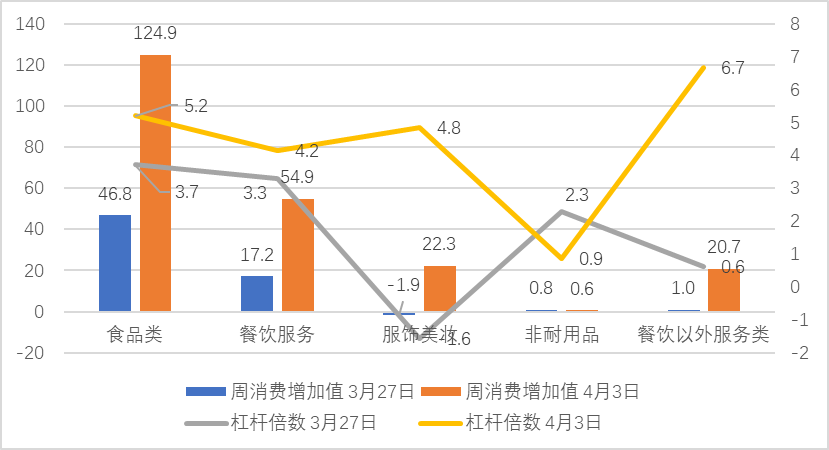

(四)行业的异质性分析:消费券面额较小时对“必需型”消费拉动效应显著,面额提高后可拉动“享受型”消费

图2:杭州3月27日与4月3日不同行业消费增加值与杠杆倍数的对比

如图2所示,杭州数字消费券3月27日发放面额较小,拉动效果最高的行业是餐饮服务类和食品类等“必需型”消费。4月3日消费券面额增加后,对餐饮服务类和食品类的拉动作用仍然十分显著,同时,这些消费券有效拉动美妆服饰和餐饮以外服务等“享受型”消费。

(五)消费券越简单、使用限制越少,效果越好

杭州几乎所有的商户都有支付宝的移动支付覆盖,确保足够的核销面,不会造成政府资源的浪费。杭州消费券的核销范围达到500-600万商户,较全面地覆盖了中小商户。对于消费者来说,无论是通券、行业券,还是点换券,甚至是商家补贴的消费券,流量输入能力、算法识别能力和风控防范能力强的数字支付平台都能够实现精准发放,而且消费者使用起来极其方便。对比来看,通过地方公众号发放一部分消费券的某些城市,由于技术、流量的原因,导致最后消费券发放效率低、效果不明显。杭州发放的是通用券,消费者可以根据自己的实际需求购买任意种类的商品,可以切实提升居民高品质消费,而不会使消费者仅仅为了核销某行业消费券而购买不需要的商品。由此可见,消费券的领取和使用流程越简单,使用限制越少,效果越好。

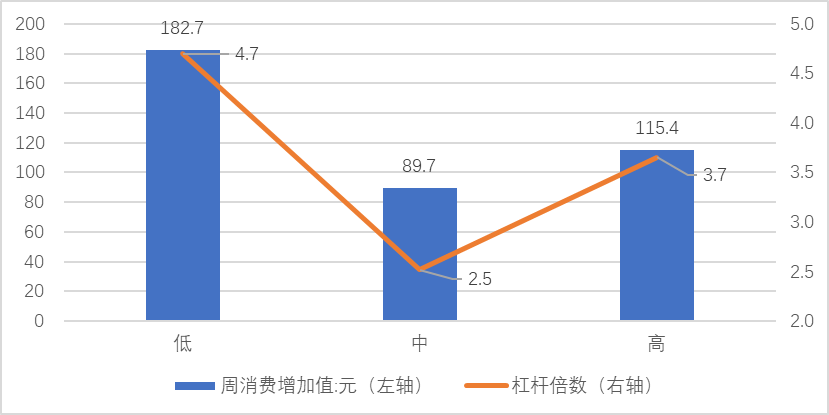

(六)数字消费券对消费水平较低、中老年、线上消费倾向较低人群的消费拉动效应更显著

3月27日杭州数字消费券拉动低消费人群新增消费164.1元,拉动效应5.0倍,高于中消费人群(135.6元,3.9倍)和高消费人群(97.0元,2.6倍)(见图3),这主要是因为低消费人群对消费券更敏感。

图3:杭州3月27日消费券对不同消费水平人群的消费拉动效应

一般认为年龄较大的消费者对新消费业态的接受程度低、数字经济的参与度不高,没有或是不熟悉移动支付的使用,是数字鸿沟表现比较有代表性的一类群体。然而杭州3月27日消费券的消费拉动效应在年龄维度上呈倒U型,对41-50岁人群的消费拉动效应最强,41岁以上消费者新增消费额和杠杆倍数也高于青年人群。由此可见,反映在年龄层面的数字鸿沟至少在杭州没有降低数字消费券对消费的拉动效果。

消费习惯方面,线上消费倾向较低,即线下消费倾向较高的人群受消费券影响最大。杭州数字消费券发放的政策目标是促进在线下实体店的消费,消费券发放取得的效果与政策目标完全一致。

图4:杭州3月27日消费券对不同线上消费倾向人群的消费拉动效应

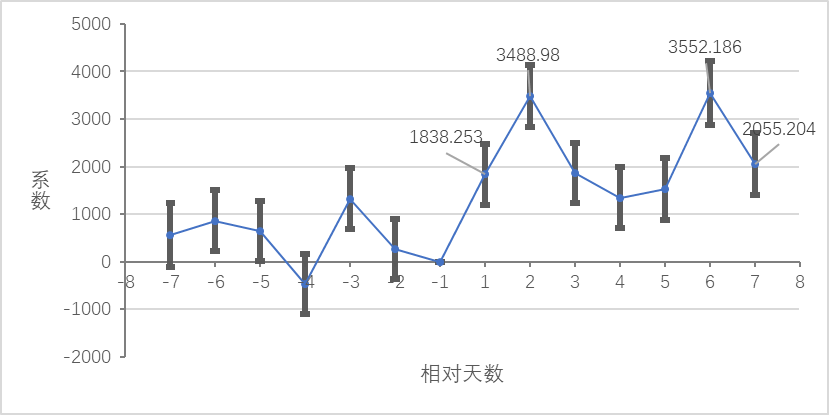

(七)日度效应估计:3月27日消费券第二、六天效果最大

更细致地探查3月27日消费券发放的日度效应时发现,相较于消费券发放前1天(3月26日),3月27日新增消费18.4元,第二天(3月28日)达到小高峰34.9元,这可能与3月28日是周六相关,因为消费者有更充足的时间进行线下消费。第六天(4月1日)达到最大值35.5元(见图5),这可能是因为已经快要接近消费券到期期限,消费者为了在有效期内使用完消费券,因此会增加消费。

图5:杭州3月27日消费券对总消费的日度影响(单位:分)

注:误差线表示95%的置信区间。

(八)对研究发现的行为经济学解释

杭州消费券的发放起到了很明显的拉动消费的作用——1元钱的政府消费补贴带动3.5-5.8元的新增消费。数字消费券带来巨大的新增消费,与新古典经济学派的“消费生命周期/永久收入理论”(the life-cycle/permanent income hypothesis)和“李嘉图等价理论”(Ricardian Equivalence)都不一致。根据前者,消费者对预期的额外收入(抢到消费券)不应该在消费行为上有任何调整,即使调整,增加的消费也只应该是所得收入极小的一部分;根据后者,理性的消费者不应该对额外收入做出任何反应。

数字消费券在杭州实施所获得的巨大成功有悖于新古典经济学派的理论,但可以用行为经济学中的心理账户、框架效应、助推、时间偏好不一致等理论解释。诺贝尔经济学家获得者Richard Thaler等人发现,将行为经济学的发现纳入到公共政策的制定和实施中,不仅能够丰富政策工具,更好地实现政策目标,而且可以更好地评估政策的预期效果。

杭州数字消费券的实践在以下四个方面与行为经济学的发现,尤其是通过影响行为来助推政策目标的实现(behavioral nudge)是吻合的:(1)通过消费券给予领取者一笔小额资金,这种“意外之财”(windfall)落入消费者的“心理账户”,带来消费的冲动,这种行为模式符合行为经济学的“心理账户”效应;(2)“满减券”的运用(例如,消费满40元减10元;满300元减45元),再加上消费券使用期内商家的一系列促销活动,将消费券的使用场景在消费者心理上进行重建——没有达到一定的消费额度将产生10元或45元的损失。这种从损失而非从获得角度来架构消费场景,符合行为经济学的“损失架构”效应;(3)通过支付宝发放的数字消费券,可在消费满额时自动扣除相应消费金额,消费券使用方便,易于理解,而且“抢消费券”这一步骤起到了通过消费券进行消费“助推”的效果;(4)行为经济学发现消费者在偏好上存在时间不一致性,他们从当前消费中得到的效用要远远大于从未来消费中得到的效用,杭州消费券相对较短的使用周期(7天)与此发现吻合。

通过“助推”促进消费利用的毕竟是消费者在行为上的偏差,消费者会逐渐纠正行为上的偏误,从而使得政策效果出现递减情况。然而,发放消费券的主要政策目标是在相对较短的政策周期内鼓励消费、激活市场活动、最终惠及数量庞大的中小微企业和个体工商组织,短期内消费者理性“行为纠偏”对政策效果的影响并不大。课题组对杭州消费券后续发放(4月10日)的研究发现,消费券刺激消费的程度非但没有减弱,甚至有增强的趋势。

课题组后续将展开对消费券在其他城市试点情况的研究。消费券作为一个政策选项,目前在多地尝试,市场反应非常积极。杭州数字消费券的成功实施表明,制定更为灵活、符合民众心理、对民众行为能形成巧妙“助推”作用的政策,可以达到事半功倍的公共政策效果,从这一角度看,杭州数字消费券有很大的参考意义和推广价值。

(九)研究发现破除的几个认知误区

迄今为止的研究发现破除了关于消费券的几个认知误区。

误区1:消费券在一个高储蓄率的国家不适用。虽然我国常年处于高储蓄率水平,但是此次杭州发放的有杠杆的数字消费券却显著拉动了居民消费,这表明消费券在高储蓄率国家是适用的,而且有很强的带动作用。

误区2: 现金或是现金券的效果一定好于“满减券”。过去其他国家和地区发放的“消费券”都是现金或者现金券形式,而此次杭州采用移动支付平台支付宝发放“满减券”,本质上是有杠杆的数字消费券。以3月27日为例,35.1元的政府财政补贴撬动了124.6元的新增总消费,带动消费效果显著。由此可见,消费券未必一定是现金或现金券,最重要的是要结合国情以适当的形式和方式进行发放。

误区3:小额、短周期的消费券对消费拉动作用不明显。杭州3月27日发放的是“满40减10元”的小金额消费券,有效期仅为一个星期,但撬动消费的杠杆倍数却达到了3.5倍。因此,小金额、短周期的消费券同样可以带来不可小觑的消费促进效果。而且这样的消费券计划可以重复运用,并根据实施效果在发放力度、节奏、面额、引导的消费门类等方面进行动态调整,可进一步增加对消费的拉动。

误区4:数字鸿沟的存在使得数字消费券作用存疑。由于我国发展不均衡,基础设施建设资源分配不平衡,很可能导致低收入、数字经济参与程度低的人群参与领取数字消费券的意愿和成功率较低,因此信息不对称以及缺乏移动支付经验和知识可能会使消费券的作用大打折扣。课题组的分析结果表明,消费券对消费水平较低、中老年人群的消费拉动作用同样甚至更显著。这在一定程度上表明至少在杭州,数字消费券的作用并没有像想象中那样深受数字鸿沟的影响。

五、基于杭州数字消费券研究结论的政策建议

(一)采取“双层”消费刺激方案,对低收入群体和疫区民众发放现金券,目的是纾困与保障民生;同时全国范围实施大规模消费券发放,刺激消费

消费券的实施对疫后拉动消费有积极的正面作用。在具体执行时,建议采取“双层”消费刺激方案。首先,针对低收入群体和因疫情失业的全体发放1000元用于消费的现金券,对湖北省就业人口和因疫情失业人口全员发放消费券。根据人社部数据披露,中国的就业人数于2019年12月已达7.7471亿人,劳动参与率为55.33%。若将月收入3000元以下就业人口视为低收入群体,该群体占比31%。因此估算,除湖北外低收入就业人群约为2.2998亿人,湖北省就业人口约为3273.88万人。因此现金券补贴金额为:2627.22亿元(除湖北外低收入就业人群补贴金额+湖北省就业人群补贴金额=22998.32万×1000元+3273.88万×1000元)。需要指出,该群体恩格尔系数是很高的,他们的收入基本都要花出去,来维持日常生活的运转。对这个群体发放现金券,主要政策目标是纾困和救济民生,刺激消费是第二位的考虑。

其次,在全国范围内大规模发放总额为5000亿元的消费券,由国家统筹,可以让地方政府根据本地情况探索“一城一策”。根据课题组对杭州数字消费券发放的研究,设计合理的数字消费券能够带动3.5-5.8倍的新增消费。虽然各地具体情况有异、数字经济发展程度不同,根据杭州实践得到的杠杆效应不一定适用于其他城市,但是杭州案例对在更大范围内实施消费券所能带来的消费增长有很大的启示。以杭州3.5倍的杠杆效应来计算,5000亿的消费券核销能够带来1.75万亿的社会消费品零售总额,相当于带动了4.25%的社会零售总额增长。而消费带动了我国57.8%的经济增长,假定社会零售总额增长与消费增长相同,5000亿元的消费券能够拉动2.46%的全年GDP增长,政策效果不可谓不大。

(二)建议在全国更多城市推广数字消费券发放,以快速、显著、稳健地拉动消费

如上分析,消费券是拉动消费的有效手段,但不少城市仍在酝酿用现金的形式发放。杭州案例证明,数字消费券在移动支付高度普及的中国,申领和使用都较为简便,因此可立竿见影地拉动消费。杭州数字消费券7日内对消费拉动效应达到3.5-5.8倍,且拉动效应在消费券过后可有效保持而不回落。而过去现金消费券不得不设置较长的有效期,以免用户找不到地方花,如日本1999年发放的消费券有效期长达6个月,发放当月仅10-20%转换为消费,无论从及时性和有效性方面都无法与数字消费券相比。

(三)建议面额设计应充分考虑用户多元化需求,既满足用户“必需型”消费场景,也能满足用户“享受型”消费场景

对比杭州首周和次周发放效果后发现,额度越高,消费拉动效应越显著。建议既要有小面额消费券以满足餐饮、食品等“必需型”消费场景,也要有数百元中等面额消费券以满足美妆服饰、娱乐旅游等“享受型”消费场景。

(四)建议通过数字化发放流程和风控机制,确保消费券不被“套现”,有效进入实体经济,尤其是受疫情影响严重的餐饮、零售行业

数字消费券需要基于配套的数字化发放流程和风控机制,确保在商家消费后直接核销,避免出现套现、转让甚至“薅羊毛”等情况。杭州数字消费券大多流向亟待复苏的餐饮、零售行业,因此可通过限制可核销商户类型,以避免出现过去日本和中国台湾地区居民用消费券还房贷和信用卡的现象。

(五)建议数字消费券的发放和消费应充分发挥互联网平台的触达能力,尤其要注重对低消费人群的“精准滴灌”

数字消费券可提高用户申领和消费便捷性,同时也能避免发放现金带来的聚集性接触问题。此外,数据分析结果显示消费券对中老年和低消费人群的消费拉动效应高于其他人群,反映出数字消费券使用的数字鸿沟问题并不显著,表明数字消费券的发放既有普惠性,也能达到“精准滴灌”效果。

(六)建立“经济复苏重建”特别预算制度和专门账户,加强事前监督和事后审计

经济复苏与重建方案需要顶层设计,从上向下推进,为确保财政对中小微企业、低收入群体和民众的支持能够落到实处并取得效果,需要建立专门的预算制度,对资金的来源和用途进行统筹、监督和审计,以增强政策公信力和透明性,让政策真正起到作用。

成人直播-成人直播室

研究团队:

刘俏、沈俏蔚、王腾慧、张琳、高茜芸、张佳慧

蚂蚁金服研究院研究团队:

李振华、王芳、陈舒、冯佳琦、刘博