卢海、宋禄霖、申智恩

【上期概要】

●对新冠疫情这样一个重大突发的公共卫生危机很快采取措施能够反映当地政府的治理水平。虽然大家都能预期地方经济复苏和当地疫情严重程度相关,发现地区反应速度和疫后的经济恢复速度密切相关说明地方政府治理能力间接的影响到当地的经济发展,也说明了强调国家治理现代化的重要性。

●参与全球化产业链程度不同的公司受到疫情危机的影响不同。1、2月份的劳动力需求主要反映了供给端的影响,从3月份开始,我们初步看到了需求端的影响。参与全球产业链的程度和全球新冠疫情发展密切相关。和第一部分发现的合资/独资企业招聘下降的趋势结合,我们的早期证据说明我国参与全球产业链可能正面临着挑战。发现早期的变化趋势和原因,可以帮助国家针对不同的行业制定相应的对策以及吸引需求。

●今年874万高校毕业生就业引起了人们的极大关注,教育部也相应出台了系列重要措施和指导意见。我们在上文提出了针对性建议。最严峻的是有1-3年工作经验的群体。这是一个最容易失业的群体,职位需求下降最快说明如果失业,他们更加不容易找到工作。国家在关心毕业生的同时,同样要需要关心已经毕业数年但失去工作的这一群体。

●我们发现国家战略性发展的行业受影响程度不一样。数字创意产业和医疗服务业虽然在第一季度受到明显影响,但这是临时性的,预期会得到恢复和快速发展。高端装备和新材料产业,生物产业受到的影响较小。信息技术,新能源汽车,新能源和节能环保产业也受到相当影响,同时这些行业又将受到国际化产业链的制约,不确定性很强,国家需要密切的关注和扶持。

【本期正文】

三、对未来的预测

(一)不同行业变化趋势

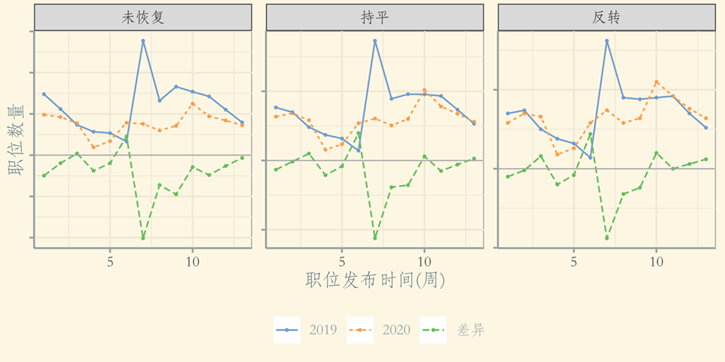

招聘数据反映了企业对未来一段时间经济发展的信心,政策导向更和对未来的预测相关。为了能够对未来的招聘需求有一个准确的预测,我们需要理解不同行业变化趋势的机制。我们首先对不同的企业招聘需求恢复情况进行了分类分析。根据不同一级行业在3月份的招聘恢复情况,将所有一级行业分为了三类:1)在3月份招聘需求未恢复到去年同期水平;2)在3月份招聘需求已经恢复到去年同期水平;3)在3月份招聘需求高于去年同期水平。图十二展示了这三类恢复状况的行业每一周的职位发布数量。

图十二分别展示了2020年和2019年同期发布的职位数量,两条曲线之间的面积表示的是2020年相对于2019年累积损失的职位数量,绿色虚线表示的是二者每周的差距。从图十二可以发现,所有的行业自疫情爆发(第七周)以后,2020年每周的职位数量和2019年同期职位数量虽然有所差距,但是差距一直在缩小。表明随着疫情的发展和及其在国内得到控制,企业的招聘正在逐渐恢复。但是,不同的企业之间的恢复速度仍然有较大的差距。第一类企业,截止到3月31日,2020年的招聘曲线一直在2019年以下,表明总体损失的职位数依旧在增加。第二类企业,从第10周开始,2020年的职位招聘数量就保持和2019年同期持平,二者的差距也是在0上下浮动。第三类企业,从第10周开始,2020年每周的招聘曲线就一直保持在2019年的上方,表明这类企业不仅招聘需求恢复到了去年的同期水平,同时还正在逐渐补偿前期损失的职位需求,说明这类企业把在正常情况下本来应该在前期招聘的职位,挪到了10周以后。疫情虽然影响了这类企业的前期招聘,但是随着疫情的恢复,这些前期损失的职位数逐渐得到补偿。

图十二:三类不同恢复情况

图十二中的三类不同恢复情况的企业中,我们发现第一类未恢复的企业主要由两大行业构成,分别是出口导向的制造业和消费服务行业。第二类已经恢复的企业主要由国内导向的制造业和商业服务业构成。第三类已经发生反转的企业主要由政府和公共事业类企业构成。这些行业展现出来的恢复情况的差别,其实是反映出了不同行业受到的国内国外供给以及需求的变化。我们逐一分析:

·政府和公共事业类的企业。这一类企业在2月份职位数的下降主要是由于防控疫情需要停工停产,所以在二月份相比2019年有职位数的下降。但是,这类企业在需求端和供给端受到的影响都非常小,在疫情稳定后,招聘会回到正常水平。同时,在国家的稳就业要求下,第一季度损失的职位数我们也预期会在第二季度慢慢恢复,所以第二季度会表现为比2019年同期更高的招聘需求。

·国内导向的制造业和商业服务业。这一类企业在2月份职位数的下降一方面是防控疫情停工停产的需要,另一方面是由于国内供给端的短缺,企业没有足够的原材料,无法开工复产。这类企业在第10周之后和去年同期的招聘需求持平,表明这类企业的招聘需求已经开始恢复。同时,由于国内疫情已经趋于稳定,国内的供给和需求会慢慢恢复正常,我们预期这类企业第二季度的招聘需求会略微超过2019年同期,在一定程度上恢复在第一季度损失的职位数量。

·出口导向制造业。这一类企业主要包括了电子技术和半导体在内的电子行业以及礼品、玩具、服饰等制造业。这一类企业在2020年第一季度面临的供给端的短缺和国内导向的制造业类似,均是由于防控疫情需要带来的停工停产导致的招聘需求的下降。与第二类企业不同的是,由于3月中下旬疫情在全球范围内的大规模扩散,北美和欧洲国家已经开始了停工停学,强烈建议民众停止外出,保持社交距离等措施,消费和生产需求急剧下降。 [1]这些措施预期在第二季度仍会持续。世界贸易组织在4月8号发布报告预期今年贸易将会下降13%到32%,拥有复杂价值链的电子产品和汽车产品行业贸易量将出现更大幅度的下降。[2]另一方面,此次疫情让国外企业意识到了供应商过于集中的风险,疫情之后,国外的企业有可能会采取分散供应商,或者是采用本国自己生产的方式来缓解未来的供应链破坏风险,导致这些出口导向企业的国外需求进一步下降。我们预期,在第二季度,这一类企业的招聘需求会进一步下降,损失的职位数会增加。

·消费服务行业,主要包括了零售批发,酒店餐饮这一类直接面向国内消费者的行业。这类企业在第一季度主要面临的是国内需求端的下降。由于新冠疫情,国内消费者的消费需求大规模减少,在三月中旬之后才逐渐恢复,直至现在也并未完全恢复。所以这类企业在第一季度表现出最为严重的招聘需求下降。但是,能够预期的是,随着国内民众工作生活的正常化,国内的消费需求会逐渐恢复到正常水平。因此,我们预测这一类企业在第二季度的招聘需求会逐渐恢复,部分弥补之前已经损失的职位数。

(二)基于模型的行业预测

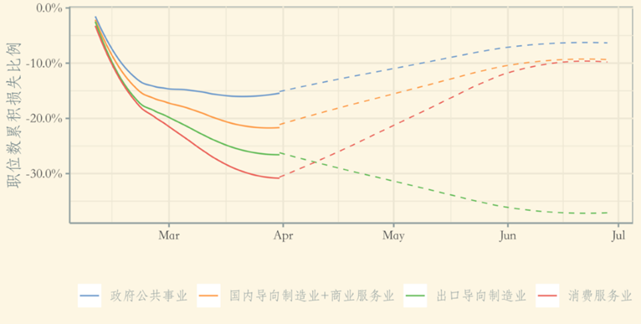

根据以上的分析,我们进一步将智联招聘提供的二级子行业分别对应到以上四类不同的企业类型。图十三展示了四类企业自2020年2月10日起,累积损失的职位数占2019年2月10日至3月31日职位发布总数的百分比。为了消除企业集中在每周周一发布职位的效应,我们对曲线进行了局部非参数平滑(locally estimated scatterplot smoothing),和前述分析一致,政府公共事业是累积职位损失比例最低的行业,截至3月31日,这类企业总共损失了去年同期的15%的职位数。能够观察到的是,在三月中旬开始,这类企业的职位损失比例已经开始稳定,甚至在后期有略微回升。国内导向的制造业和商务服务业的职位下降比例比政府公共事业要高,约为22%,并在3月20日之后保持稳定。出口导向的制造业和消费服务业职位数下降比例最大,下降速度也最快。截至3月31日,出口导向的制造业职位数下降比例为26%,消费服务业为30%。

图十三:下一季度预测

图十三中4月1日之后的线条是我们基于上述讨论,WTO的全球生产链,和目前各国对疫情发展前景的预估,分别为四类企业构建了相应的预测模型。模型的基本思想是基于各类企业在3月份的恢复情况,估算了各类企业在未来一个季度内,每周的职位恢复速度,并根据不同类型的企业受到未来国内国际需求的冲击进行了相应的调整。

模型显示,除出口导向制造业之外的其他三类企业在2020年第二季度招聘需求会逐渐恢复,并且超过2019年同期的招聘需求,因此在2020年第一季度损失的职位数会逐渐恢复。我们预计到2020年第二季度结束,政府公共事业的职位损失比例会缩减到6%左右,而国内导向的制造业,商务服务业和消费服务业损失的职位比例会缩减到10%左右。出口导向的制造业,如果在没有政策干预的情况下,我们预期由于国外疫情的发展所导致的国外需求锐减会使得这类企业的招聘需求进一步恶化,导致职位数的损失比例不仅不能得到恢复,反而有可能扩大。因为疫情的发展和复工期限具有很大的不确定性,同时也取决于我们对相应生产链的采取的支持措施。如果没有政策干预和支持,悲观地预测这一行业的劳动力需求将会下降37%。

(三)需重点关注的出口导向的制造行业

政府已经开始采取措施缓解新冠疫情对企业的影响,李克强总理在4月7日的国务院常务会议中已经指出:“中国已融入全球化进程,与世界经济形成‘你中有我、我中有你’不可分割的格局。全球疫情变化引发的外贸外资下行,必然会对我国产业链供应链带来巨大影响。要密切分析外贸外资的变化情况,高度关注对我国产业链供应链和就业带来的冲击。”我国已经推出了一系列稳外贸和稳外资的措施,包括增设跨境电子商务综合试验区、支持加工贸易、广交会网上举办等系列举措。我们预期这些举措能够帮助企业部分缓解新冠疫情带来的影响。

由于国外疫情加重带来的国外需求下降是不可避免的,所以在现有的举措下,出口导向的制造业在未来一季度的招聘需求依旧会下降,但是下降幅度会受到政府系列举措的缓解。其次,还需要警惕未来产业链重组的风险。新冠疫情带来的产业链的冲击有可能会促使国外企业在未来对其供应商进行调整,导致即使国外疫情结束,国内企业的国外产品需求也不能恢复到疫情前的水平。

我们的预测也进一步说明,对外贸企业的支持需要有针对性,对不同的行业和企业规模应该有不同的支持方法,使得这些企业能够度过长达几个季度的难关。另外,同样重要的是进一步开放市场,打破贸易壁垒,保持资本流动,避免产业链的转移,防患于未然。

四、结论

本报告详细描述了2020年第一季度我国劳动力市场受新冠疫情影响的状况和面临的挑战。和其他各机构小样本的复工调查报告不同,利用智联招聘的千万级职位原始大数据,我们可以系统性地观察描述经济变化的背后驱动因素。这是以证据为基础的循证决策的重要一环。

虽然我们发现第一季度招聘职位和人数同比均下降,但是通过数据理解下降的原因和趋势为我们科学决策提供了支持。我们尽管做了不同的预测,但这些预测是建立在没有政策干预的基础上,当我们采取了适当的政策,我们保守和悲观的预测就可能转变成为乐观的现实。

我们在报告里也做了一些可能的政策建议,这些建议只是我们观察到的现象自然的结果。譬如我们发现小微企业和外商合资或独资企业受疫情影响较大,这进一步提醒我们解决很多就业的小微企业和全球生产链密切相关的外商合资或独资企业需要得到更大强度的精准的政策支持;又譬如我们发现低收入群体的职位受疫情影响最大,这提醒我们这些群体的生活困难,可能对低收入的失业群体提供一段时间的直接现金补贴是最好的政策。这样的政策建议既和其他学者的建议高度切合,[3]同时也反映了全球各国拯救经济一揽子计划的重要部分。[4]另外,多创造职业培训的条件,鼓励这一群体中经济压力较低的人员借机充实自己,提高职业技能。招聘大数据也提醒我们警惕全球产业链重组风险,进一步开放市场,打破贸易壁垒。

信心来自于了解,行动是最好的预测。我们将继续跟踪新冠疫情对我国劳动力市场和产业链的影响。

作者单位:成人直播-成人直播室