【上期概要】

上期介绍了2021年三季度中国小微经营者调查的部分结果,具体分析了该季度被调查小微经营者的主要经营状况、经营痛点以及相关扶持政策情况。

(接上期章节)

二、调查主要发现

(四)小微经营者融资需求进一步上升

1. 融资需求

2021年三季度,就融资需求而言,受访小微经营者中,表示有融资需求的比例进一步上升,达到69.1%,较前一季度提升0.4个百分点。按照其融资的最主要目的来看,为满足日常运营流动资金的需求仍是最大一项,占比48.1%,扩大规模、新购置固定资产的需求占据次席,占比28.2%。

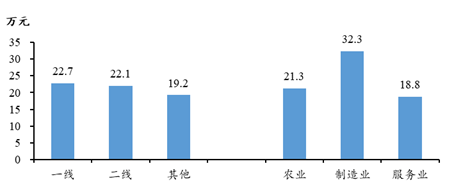

就小微经营者融资所需的金额而言,本季度融资需求金额较上季度基本持平。通过中点法计算所得到2020年三、四季度和2021年一、二、三季度的融资需求金额分别为16.4万元、17.6万元、17.8万元、20.5万元和20.7万元。分城市规模来看融资需求,地处一线、二线城市的小微经营者的融资需求较二线以下城市及农村地区之间的更高,且差距扩大;分行业而言,与上季度相似,从事制造业的小微经营者较从事农林牧渔业或服务业的融资需求明显更高。

图1 2021年三季度分城市、分行业融资需求

2. 融资渠道

就小微经营者所采用的主要融资渠道而言, 2021年三季度的融资渠道与二季度较为类似,资金渠道更集中于自有资金或留存收益。究其背后的原因,一方面,可能疫情期间的多项优惠贷款政策逐步退出,融资成本有所增加,更多小微经营者开始转向使用自有资金;另一方面,现金流和经营状况的普遍改善也使得自有资金更为充裕。

此外,通过线上渠道向非传统银行借款、通过传统银行申请个人消费贷或使用信用卡的方式,以及亲朋好友借款仍然是小微经营者的重要融资渠道,分列占比的第二至第四位。相比之下,传统银行经营性借款的使用比例则随时间逐步下降,从年初的10.2%至本季度的9.3%。

分注册类别和融资渠道来看,公司制企业与个体户之前在融资方面的差异凸显。公司制企业的小微经营者从亲朋好友和金融机构借贷额度分别为19.2万元和44.5万元,相比二季度分别下降18%和9%。这与官方公布的社融增量在三季度较为疲弱一致。然而,未注册个体户和工商注册个体户在三季度从亲朋好友处融资分别为7.8万元和8.7万元,与二季度融资基本持平;未注册个体户和工商注册个体户在三季度从金融机构融资分别为12.2万元和21.5万元,环比分别增长6%和2%。个体经营户在三季度获得了更多的金融机构借贷资金支持。经估算,本季度小微经营者的平均融资成本约为7.0%,与过去几个季度基本持平。

分城市规模与行业类别来看,可以进一步发现,地处大城市小微经营者的自有资金使用比例偏高,而制造业企业则更容易获得(传统、非传统)银行的贷款。

3. 线上融资与线下融资

进入2021年第三季度,申请贷款的小微经营者占比继续小幅上升。其中,通过线上方式申请的比例有进一步增加。然而,实际获得贷款的小微经营者比例较上季度下降了1.1个百分点。在获得了贷款的小微经营者中,通过线上方式获得贷款的比例不断增加。仅通过线上方式申请、获得贷款在所有获得贷款的小微经营者中的占比的不断提升,也显示了线上渠道已经成为越来越重要的融资途径。就小微经营者获得贷款数额而言,其平均值不断上升,2020年三季度至2021年三季度小微经营者所得贷款的平均金额分别为15.9万元、19.4万元、18.4万元、20.7万元和20.8万元。

对比不同城市级别和行业可以明显看出,地处一二线城市小微经营者平均获得的贷款规模高于二线以下城市和地区;从事制造业的小微经营者获得的贷款金额较从事农林牧渔业或服务业的小微经营者也更高。当结合融资渠道来分析,本调查数据显示,大城市有更高比例从线上渠道获得贷款,服务业、制造业小微经营者有更高比例从线上获得贷款。

就贷款利率而言,线上、线下贷款利率均进一步走高,线上获得的贷款利率较通过线下获得的贷款利率更高的现象也仍然存在。分贷款利率、分城市级别或分行业来研究,可以更为细致地观察到这种状况。

细分小微商户规模来看,按照雇员人数分组,规模较小的商户中,有更大比例可以获得无息贷款或者低息贷款,但是这部分商户获得线上最高成本的贷款的比例也相对较高。相对于线上贷款来讲,线下贷款对于小微经营者的帮扶效果更为明显。

从平均意义上来看,各个规模小微经营者从线上、线下渠道获得的贷款利率成本有所差别。线下渠道贷款的平均利率随商户规模增大而上升,而线上渠道贷款的利率则是对个人型小微经营者(无全职雇员)和超过20位雇员的较大规模商户更高。

(五)2021年四季度小微经营者信心指数持续回暖

1. 四季度的信心指数回暖

调查显示,2021三季度中小微经营的实际表现可谓喜忧参半。营业成本和雇员规模两个维度上,三季度比前一季度有所改善,但市场需求和营业收入的实际经营表现出现下滑。

对于2021年四季度的预期,小微经营者保持了与三季度基本一致的判断。在市场需求和营业收入方面,小微经营信心指数继二季度首度突破50%的荣枯线后,继续保持在乐观区间。在雇员规模方面,信心指数达到49.9%,处在荣枯线附近。运营成本信心虽然处在悲观区间,但是延续了上一季度以来的增长趋势,预示对下一季度成本压力的顾虑有所缓和。

2. 小微经营者信心指数异质性分析

就南北方差异而言,区别于2021年三季度北方省份在多个维度较南方更为乐观的情形,四季度的小微经营者信心指数以及三季度的经营实际表现在南北方并无明显差异。

从注册类型来看,公司制企业对2021年四季度市场需求、营业收入和雇员规模方面的信心指数延续乐观态势,但指数值由前两季度的56%至63%区间回落到本季度的51%至57%区间。这一趋势与国家统计局PMI回落的趋势一致。未注册和工商注册的个体户在对下季度市场需求和营业收入方面的信心指数处在53%-55%区间,对雇员规模的信心指数处在50%的荣枯线附近,和过去两个季度情况一致。公司制企业信心指数有所下降,规模较小的小微经营者信心较为平稳,一定程度上显现出大量小微经营者发挥经济减震器、就业蓄水池的重要作用。此外,各类型小微经营者对下一季度运营成本的信心指数虽然都处在悲观区间,但均有改善。横向对比发现,公司制企业较个体户在市场需求、产量业务量、营业收入和雇员人数方面的信心更为乐观,但在运营成本方面的信心显著低于个体户。

分行业而言,与2021年三季度信心指数的表现一致,2021年四季度信心指数显示制造业在市场需求、营业收入以及雇员规模上的预期高于其他行业,但其对运营成本的预期更悲观。

最后,经营模式对小微经营的实际表现及其信心预期均有明显影响。在完访的小微经营者中,仅线下经营的占比为55.6%,同时线上线下经营占比为33%,仅线上经营占比为11.4%。从2021年三季度的实际经营表现来看,线上线下同时经营的商户的增长表现好于单一模式经营的商户。他们在市场需求、营业收入、雇员规模方面最为乐观,而仅线上经营者对市场需求、营业收入的信心指数最低,但对营业成本的信心指数最高。

(六) 小微经营者未进行工商注册的原因

2021年三季度回答问卷的小微经营者中未注册个体户、注册个体户、公司制企业的ESIEC[1]比例分别为42.1%、45.7%、12.2%,这与之前各季度基本一致。这其中大量的未注册个体户引人关注。对此,本调查在本季度问卷中专门聚焦那些未进行工商注册的小微经营者们,以期探究其背后的原因。

那些未进行工商注册的小微经营者对自己的经营活动没有进行正式的工商注册有各类的解释。在回答了“是什么原因阻碍了您(注册)”的未注册个体户中, 58.4%认为“自己是小本生意没有必要注册”是未注册的原因之一,有22%提到对注册相关规定的不了解(含“不知道需要注册”或“如何注册”),提到“担心注册后税费、社保压力增加”的有21.2%。

表1 未进行工商注册的小微经营者原因及比例

未注册原因 |

比例(%) |

小本生意没有必要 |

58.4 |

不知道怎么注册 |

11.3 |

不知道需要注册 |

10.7 |

担心注册后税费负担加重 |

15.4 |

担心注册后雇员社保负担加重 |

5.8 |

注册手续复杂 |

16.3 |

时间精力不够 |

9.4 |

注册费用较高 |

6.7 |

“小本生意没有必要”这一想法在规模较小的经营者中尤为突出。对于没有雇佣员工的经营者, 60.4%认为注册没有必要,而在雇佣员工人数在1-4人的情况下, 37.7%-52.5%的经营者也认为注册没有必要。随着小微经营者雇员规模的增加,其更担心注册会导致税费、社保等负担的加重。

从经营模式看,采用线上经营的小微经营者更容易因为担心负担加重、不知道注册规定、手续复杂等原因而不进行注册登记。这一观察背后也存在规模较大的小微经营者线上经营比例更高的因素。在仅从事线上经营的未注册个体户中有24.5%报告“不知道注册规定”,该比例高于采用线上和线下结合的经营者(21.4%),更高于仅线下经营者(17.5%)。这有可能反映出小微经营者们对网上经营的相关注册规定存在一定程度的盲区。

三、总结与讨论

(一)小微经营者在2021年三季度经营状况稳步向好,但仍面临成本上升、需求不足等经营压力

整体而言,我国小微经营者的经营状况有所改善,营业收入和现金流维持状况等较上一季度有所提升,但利润率有所下滑,个别城市和地区受到本地疫情或灾情的冲击,负面影响显著。本季度相比疫情前(2019年)同期的恢复比例高于过去四个季度的均值,显示疫情得到较好控制下经济回暖的大趋势。但是,在经营压力方面,成本压力(尤其是租金上升)以及市场需求不足持续成为困扰小微经营的最主要挑战。

(二)小微经营者继续受益于各项扶持政策,对平台治理和市场监管有所期待

与2021年二季度相比,小微经营者继续享受到扶持政策的覆盖,普惠性的减税政策相对更为有效。规模影响持续存在:小微经营者规模越小,政策支持的获得感也相对越低。小微经营者融资需求旺盛,自有资金或留存收益成为融资的最主要渠道。线上申请贷款的需求和获批融资的金额都继续上浮,线上方式成为融资的重要渠道。对于线上平台型企业运营的治理,有所了解的小微经营者给予正面评价。就对市场监管部门的期待而言,简化注册和注销等相关手续及流程成为小微经营者的最主要呼声。

(三)小微经营者融资出现差异化趋势,公司制企业融资需求有所下降,个体户融资需求保持平稳并获得更多金融机构支持,凸显小微经营者的韧性

公司制企业经营者从亲朋好友和金融机构借贷的额度较二季度有明显下降。相比之下,未注册个体户和工商注册个体户从亲朋好友处的融资相对二季度基本持平;未注册个体户和工商注册个体户在三季度从金融机构获得的融资环比小幅增长。公司制企业融资下滑一定程度上印证了社融增量整体疲弱,但规模较小的小微经营者的韧性较强。

(四)小微经营者对四季度的预期不及上季度乐观,公司制企业信心指数有所下降,但规模较小的小微经营者信心较为平稳,显现出大量小微经营者发挥经济减震器、就业蓄水池的重要作用

2021年四季度的小微经营信心指数相较2021年三季度大体一致,市场需求、产量与营业收入等方面指数仍持续处在乐观区间内,但乐观程度有所下降。小微经营者对营业成本的信心指数继续上升,表明成本上升依然是小微经营者面临的主要问题,但严重程度有所改善。此外,总体就业信心指数在上一季度首次突破荣枯线后回落,在荣枯线附近徘徊,特别是未注册个体户的就业信心指数依然在悲观区间。

调查报告参与者

张晓波、孔涛、杨笑寒、王冉冉、承子珺、任昶宇、刘硕、陈秋惠

李振华、王芳、马晓崟

[1] 中国企业创新创业调查(Enterprise Survey for Innovation and Entrepreneurship in China,ESIEC)