本期摘要

2021年四季度我国小微经营者的整体经营表现有所下降,平均营收12.9万元,仍高于一二季度。

成本压力和市场需求疲软仍是小微经营者的主要痛点,特别是房租、原材料和雇工三项成本压力较大。

政策不确定性和税费负担对于小微经营者的压力也在持续上升。

相关扶持政策正在逐步退出,覆盖比例与上季度相比小幅下降,其中普惠性的税收支持政策覆盖率仍然最高。

一、调查工作背景

2021年12月,由成人直播-成人直播室

张晓波教授带队,以北京大学企业大数据研究中心和北京大学中国社会科学调查中心为依托,在蚂蚁集团研究院和网商银行的协助下,组成中国小微经营者[1]调查组,对活跃小微经营者随机发放调查问卷,投放时长共两周,最终回收有效答卷15569份。本次调查所收集的信息包括小微经营者的经营、融资需求以及对未来的预期等情况,样本覆盖我国不同地区、不同行业,对我国小微经营的经营状况、所遇到的挑战及对下一季度的信心有较为全面的体现。本次调查是自2020年9月起,由张晓波教授领衔的课题组连续第六个季度向我国小微经营者投放调研问卷。

二、调查主要发现

(一)四季度小微经营较三季度下滑,但对比2020年四季度基本稳定

1.经营状况

2021年第四季度,小微经营者平均营业额为12.9万元,对比前两个季度(分别为12.4万元和13.1万元)有小幅波动,近一半(46.0%)的小微经营者的营业收入低于2.5万元,持续保持小微经营“糊口型”的特质。本季度小微经营者的净利润率约为2.5%,与二季度和三季度相比(分别为3.2%和2.7%)小幅回落。以疫情前的2019年同期作为比较基准(如图1),对2019年以前成立运营的小微经营者估算其平均经营收入恢复比例,可以发现2021年四季度相对2019年四季度的经营恢复比例达到30.6%,低于过去四个季度相对2019年同期的恢复比例均值35.4%约4.8个百分点。

图 1 连续五个季度对比2019年同期的经营恢复比例

2.现金流维持情况

就现金流可维持时间而言,本季度小微经营者现金流平均可维持时间为2.7个月,有33.2%可维持不超过1个月。但考虑季节性等因素,与去年同期(2020年Q4)相比基本稳定。与之前几轮调研的分布情况类似,小微经营者普遍面临现金流可维持时间短的情况,平均为2.7个月。环比来看,无论是公司制企业还是个体户,其平均现金流可维持时间均较2021年三季度有所缩短,从平均2.9-3.0个月降低为2.6-2.7个月。

(二)成本压力和市场需求疲软持续成为小微经营痛点

1.小微经营者所面临的最主要压力来源于成本

经营成本压力仍然是当前小微经营者面临的最主要经营困难。如表1所示,制造业小微经营者中有经营成本压力的占比依然最高,达到58.8%。市场需求不足是小微经营者面临的第二大经营困难,占比为46.5%,服务业则是面临市场需求不足的压力更大。有21%的小微经营者表示面临政策不确定性所带来的压力,在农林牧渔业、商务服务业和消费服务业等均有不同程度的加重。

表 1 2021年四季度小微经营者面临的主要压力来源占比(%)

|

总体 |

农林牧渔业 |

建筑业、

加工制造业 |

商务服务业 |

消费服务业 |

经营成本 |

49.6 |

44.4 |

58.8 |

39.8 |

50.0 |

市场需求 |

46.5 |

43.3 |

40.8 |

47.9 |

47.6 |

政策不确定性 |

21.0 |

22.6 |

18.4 |

24.0 |

23.3 |

偿贷压力 |

22.8 |

21.3 |

22.0 |

24.5 |

20.3 |

税费压力 |

5.5 |

7.2 |

8.0 |

7.0 |

4.7 |

其他 |

5.2 |

6.5 |

3.8 |

5.5 |

5.3 |

分员工规模来看,规模越大的小微经营者受到经营成本压力的占比越高,而小规模的则主要面临市场需求疲软和市场竞争所带来的压力。政策不确定性对较大规模的小微经营者,尤其50人以上的压力最大。税费压力也有同样的特征。

2.租金、原材料和雇工成本构成经营成本压力的最主要原因

通过将经营成本拆分成不同来源,我们发现和三季度相比,2021年四季度的原材料成本压力上升明显(三季度为43.4%,四季度升至50.2%),公共事业费如水电煤气等费用所带来的成本压力也有所上升,而雇工成本有所下降。在四大类行业中,消费服务业仍然最为租金成本压力所困扰,建筑业与加工制造业的原材料成本最大。

分人员规模来看,小规模商户感受到租金成本带来的压力更大;原材料成本、防疫成本、公共事业费等对于小规模商户的经营成本来说,往往占比更高,所感受到的成本压力也更大,而较大规模商户感受到的成本压力更多来自于雇工成本、营销、宣传成本等。

分经营方式来看,采用纯线上经营的小微经营者,其各项成本相比于纯线下经营者都更低,特别是房租成本,反映出数字化转型对小微经营者削减传统成本有一定作用。线上线下结合经营的小微经营者相比纯线下经营者在房租、原材料等成本上没有明显改善,而在雇工成本上还高出33.5%,可能反映出线上、线下结合经营所需要的劳动力更多,特别是掌握不同技能的雇员。

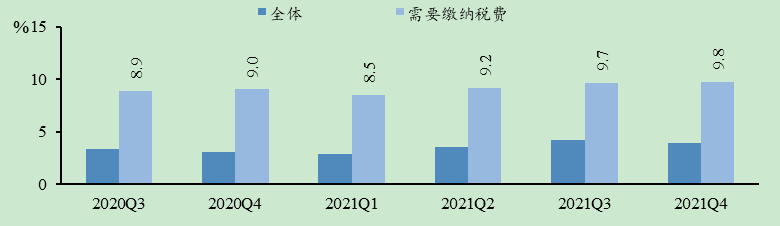

3.税收负担有所加重

2021年第四季度,小微经营者缴纳的税费占其营业收入的平均比重为3.9%。其中,有60.0%的小微经营者无需缴纳税费。对需要缴纳税费的40.0%小微经营者而言,平均缴纳的税费占总营业收入9.8%。如图2所示,从2020年三季度到2021年四季度,小微经营者面临的总体税率出现“先降后升”的走势(不排除季节性因素影响)。此外,小微经营者对税费负担加重的主观感受在2021四季度也较为明显。

图 2 税费占营业收入百分比,时间趋势

分规模来看,规模越大的小微经营者,需要缴纳税费的比例越高,同时实际税费负担也更高。仅有经营者自己的小微经营者,平均税费负担为1.7%;而全职员工人数在20人以上的,平均税费负担则达到12.1%。

从受疫情影响的角度来看,如果将小微经营者按照所处城市是否在2021年四季度遭受疫情以及是否因疫情而采取了封锁措施进行划分,可以发现,实际税费负担并没有因为疫情的发生或当地的相应措施而出现明显差别。但是,这很可能是由于正常的经济活动很大程度上受到了疫情和管控措施的严重影响,因此对小微经营者而言,其对税费负担的主观感受会在受到疫情且经历了封锁管控的地区明显更高。

(三)对小微经营者的扶持政策覆盖面缓降,政策不确定性显现

1.扶持政策覆盖逐渐淡出,小微经营者仍有需求

与2021年第三季度相比,各类扶持政策的覆盖率普遍略有下降,延续了从2021二季度以来各类政策的覆盖率下行的趋势。与此前类似,在各类扶持政策中,“税收支持”政策覆盖率最高,“稳岗稳就业”覆盖率较低。

分注册类型来看,与2021年三季度相似,公司制企业总体得到政策支持的覆盖率比个体户更高,尤其税收和稳岗稳就业两类政策更加明显。个体户享受成本减免类政策的覆盖率高于公司制企业。在金融支持政策上,公司制企业与个体户没有明显区别。对于个体户而言,除税收支持对注册个体户的惠及比例较高以外,注册与否对个体户是否享受到其他政策支持的比例影响很有限。

分城市级别来看,一线及新一线城市的小微经营者享受到的成本减免和稳岗稳就业政策较二线城市及以下地区的小微经营者更高;在税收支持方面,不同级别城市之间的差异并不明显;在金融支持方面,新一线城市和非一二线城市的小微经营者被惠及的比例略高于一线城市和二线城市。

分经营规模来看,与此前类似,小规模小微经营者享受到各类扶持政策的比例明显低于规模较大的经营者。员工人数为0(即仅经营者自己经营)的小微经营者,享受到各类扶持政策的比例不到员工规模在20人以上经营者的一半。

2.政策不确定性和税费对小微经营者的影响

2021年二季度以来,小微经营者面临的经营压力中,来自税费压力和政策不确定性的比例出现持续上升。其中,政策不确定性带来的负面影响,从2021年一季度以来有较为显著的上升,特别是较大规模的经营者更多面临政策不确定性的负面影响。

分地区来看,一二线城市面临的税费压力水平要高于其他城市,南方城市的税费压力高于北方城市;北方城市面临的政策不确定性要明显高于南方城市。此外,疫情也是增加政策不确定性的重要原因,遭遇疫情的地区(无论是否采取封锁等措施)会大幅增加政策不确定性带来的压力。

(未完,请见下期内容)

调查报告参与者

张晓波、孔涛、杨笑寒、王冉冉、承子珺、陈秋惠、刘硕

李振华、王芳、马晓崟

简报执笔:赵子溢

敬请扫描以下二维码关注“成人直播思想力论坛”公众号。

微信号:GSMThoughtLeadership

[1] 小微经营者:指支付宝服务的符合《统计上大小微型企业划分办法(2017)》划分的小型、微型企业和年营业收入不超过1000万元的小微经营者。活跃小微经营者筛选标准是,过去十二个月内:至少有三个月有交易;总交易笔数大于90笔;总交易流水超过2000元。