(上)

本期摘要

Ø2022年一季度我国小微经营者的整体经营表现有所下滑,遭遇季度营收、净利润率和现金流维持时长环比“三降”。

Ø以疫情前的2019年同期为比较基准,小微经营恢复比例降至2020年三季度观测以来最低点。

Ø市场需求不足、成本压力、突发疫情扰动是小微经营者面临的“三座大山”。

Ø当前各项扶持政策的适用条件对长尾小微经营者较苛刻,政策覆盖面窄且保持缩小趋势。

一、调查工作背景

2022年3月,由成人直播-成人直播室

张晓波教授带队,以北京大学企业大数据研究中心和北京大学中国社会科学调查中心为依托,在蚂蚁集团研究院和网商银行的协助下,组成中国小微经营者调查组,对活跃小微经营者随机发放调查问卷,投放时长共两周,最终回收有效答卷16529份,样本中的小微经营者平均创造就业岗位约4.3个(不含经营者本人)。本次调查所收集的信息包括小微经营者的经营、融资需求以及对未来的预期等情况,样本覆盖我国不同地区、不同行业,对我国小微经营的经营状况、所遇到的挑战及对下一季度的信心有较为全面的体现。本次调查是自2020年9月起,课题组连续第七个季度向我国小微经营者投放调研问卷。

二、调查主要发现

(一)小微经营连续两个季度下滑,一季度恢复比例为近两年新低

1.小微经营状况连续两个季度下滑

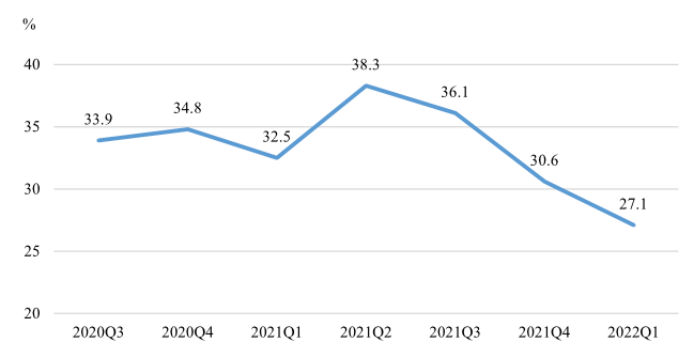

2022年第一季度,小微经营者平均营业额为12.3万元,对比前两个季度(分别为13.1万元和12.9万元)有小幅下滑,但相比2021年同期的平均营业额(10.9万元)有比较明显的上升。近一半(47.9%)的小微经营者的营业收入低于2.5万元,持续保持小微经营“糊口型”的特质。本季度小微经营者的净利润率约为1.6%,与前两个季度相比(分别为2.7%和2.5%)明显回落。以疫情前的2019年同期作为比较基准(如图 1),针对2019年以前成立运营的小微经营者估算其平均经营收入恢复比例,可以发现2022年一季度相对疫情前2019年一季度的经营恢复比例仅有27.1%,低于过去四个季度相对2019年同期的恢复比例均值(34.4%)约7.3个百分点。

图 1 连续七个季度对比2019年同期的经营恢复比例

2.现金流维持下降,近四成小微现金流不足一个月

就现金流可维持时间而言,与之前几轮调研的分布情况类似,小微经营者普遍面临着现金流可维持时间较短的情况。本季度小微经营者现金流平均可维持时间为2.4个月,比前一季度下降0.3个月,其中有38.2%可维持不超过1个月。考虑季节性等因素,与去年同期(2021年Q1)相比也下降了0.2个月。这意味着如果相关的负面冲击超过若干周,大批小微经营者将面临倒闭的风险,进而造成家庭收入缩减,消费进一步收缩等连锁反应。

3.突发疫情扰动小微经营,盈利状况下降最明显

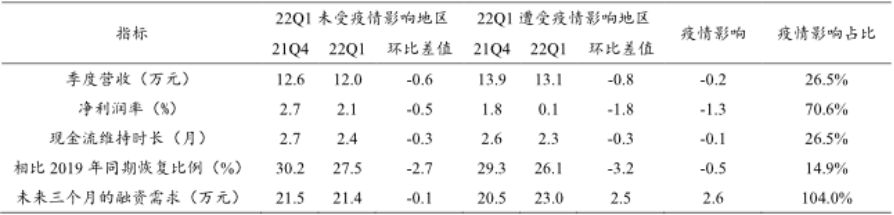

在2022年一季度,十九个省(自治区、直辖市)出现了本土新冠肺炎确诊病例并采取了相应措施,极大弱化了小微企业的经营。采用双重差分法分析发现,疫情扰动导致小微经营者的季度营收下降了0.2万元(占环比总降幅的26.5%),净利润率下降了1.3个百分点(占环比总降幅的70.6%),现金流维持时长下降了0.1个月(占环比总降幅的70.6%),相比2019年同期的恢复比例下降了0.5个百分点(占环比总降幅的14.9%),未来三个月的融资需求增加了2.6万元(如表1所示)。整体而言,一季度小微经营情况下滑的最主要的动因还是市场需求疲软,疫情扰动对盈利能力的影响最为直接。

表1 2022年一季度疫情扰动对小微经营的影响

在税费方面,实际税费负担没有因为疫情的发生或当地的相应措施而出现明显差别。这很可能是正常的经济活动很大程度上受到了疫情影响,对于小微经营者而言,其对税费负担的主观感受在受到疫情影响的地区更高。在扶持政策方面,受疫情影响地区的小微经营者享受扶持政策的比例(除稳岗稳就业政策外)略低于未受明显影响地区。

(二)成本压力和市场需求疲软持续成为小微经营痛点

1.小微经营者所面临的最主要压力来源于成本

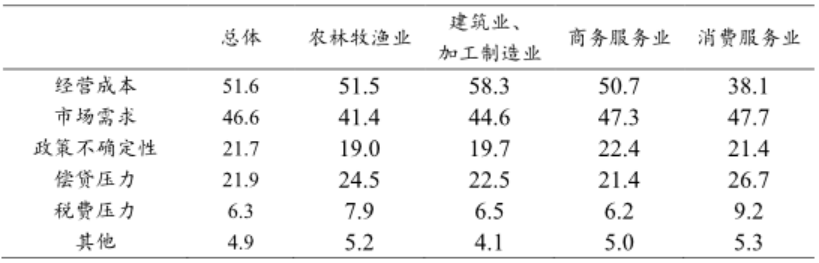

经营成本压力仍然是当前小微经营者面临的最主要经营困难。如表2所示,从事建筑业和加工制造业,以及农林牧渔业的小微经营者中面临经营成本压力的占比最高,分别达到58.3%和51.5%。市场需求是小微经营者面临的第二大经营困难,占比为46.6%,从事服务业的小微经营者面临较大的来自市场需求不足的压力,特别是对于从事消费服务业的小微经营者而言,市场需求是其压力的最主要来源。有21.7%的小微经营者表示面临政策不确定性所带来的压力,从事消费服务业的小微经营者所面临的偿贷压力较其他行业的小微经营者更大。

表2 2022年一季度小微经营者面临的主要压力来源占比(%)

分员工规模来看,规模越大的小微经营者受到经营成本压力的占比越高,而小规模的则主要面临市场需求疲软和市场竞争所带来的压力。政策不确定性对较大规模的小微经营者,尤其雇员人数超过20人的经营者压力最大。税费压力也有类似的特征。

2.租金、原材料和雇工成本构成经营成本压力的最主要原因

通过将经营成本拆分成不同来源,我们发现与上一季度相比,2022年一季度的租金成本仍然是成本压力的主要来源(57.5%)。防疫成本的占比自2021年第三季度以来一直保持在12.5%以上的较高的水平;雇工成本和营销、宣传成本压力也上升明显。原材料成本压力略微下降,从上一季度的 50.2%下降至48.0%,公共事业费(如水电煤气等费用)和环保治理相关的成本压力也有所下降。

分行业来看,租金成本是造成消费服务业成本压力的最主要来源;而对建筑业和加工制造业而言,原材料成本最为关键;雇工成本和租金成本对商务服务业造成较大成本压力;消费服务业经营者受到来自防疫成本的压力更高。

分人员规模来看,小规模商户感受到租金成本带来的压力更大;原材料成本、防疫成本、公共事业费等对于小规模商户的经营成本来说,往往占比更高,所感受到的成本压力也更大,而较大规模商户感受到的成本压力更多来自于雇工成本、租金成本、原材料成本等。

3.税费负担有所加重

2022年第一季度,税和费(即“行政管理收费”,包括但不限于行政罚款、审批收费等,不包括缴纳的税款)占小微经营者营业收入的比重均在2.5%左右。需要缴纳税、费的小微经营者占总样本数的比例分别为34.4%和35.6%,对于税费不为0的小微经营者而言,平均税、费负担分别为7.3%和7.1%。

分规模来看,小规模经营者所受到的税费压力更多来自于缴费,而对规模较大者而言更多来自于缴税。对无全职雇员的小微经营者而言,平均缴税负担为0.9%,平均缴费负担为1.4%;而全职雇员人数在20人及以上者,上述两项负担分别为9.2%和7.8%。

分注册类型来看,个体户的税费压力更多来自于缴费,而公司制企业的税费压力更多来自于缴税。

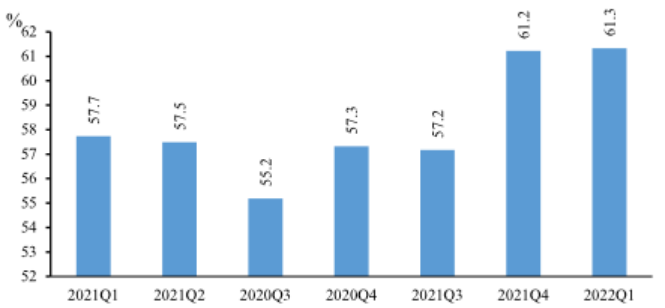

在主观税费负担上,2022年第一季度,小微经营者们感受到的主观税费负担与上季度基本持平,但高于去年同期水平(如图2所示)。

图2 小微经营者税费负担变化(主观评价)

(三)对小微经营者的扶持政策覆盖下滑,主要因为政策适应性有限

2022年第一季度,小微经营者所反映的各类扶持政策总体覆盖率有所下降。在各类扶持政策中,税收支持政策最为稳定,金融支持、成本减免、稳岗稳就业三类政策的覆盖率均有所下滑,特别是成本减免和稳岗稳就业政策的覆盖率已经连续多个季度下降。

从总量上看,约三分之二(65.2%)的小微经营者表示未享受到任何的政策扶持。这在很大程度上反映了已有的金融、税收支持和成本减免政策对小微经营者的实用性不强。具体来看,在小微经营者中,有约83%没有缴纳社保,约60%无需缴税,约37%没有融资需求,当前社保缓缴、减税降费、普惠金融支持等政策无法有效惠及该群体。

分注册类型来看,与2021年四季度相似,公司制企业享受税收支持和稳岗稳就业政策的比例高于个体户,在金融支持和成本减免两类政策上,公司制企业与个体户差异不大。对于个体户而言,除税收支持对注册个体户的覆盖率较高以外,注册与否对个体户是否享受到其他政策支持的比例影响有限。

分城市级别来看,地处一线城市的小微经营者享受到的稳岗稳就业政策较地处二线城市及以下地区的小微经营者更高;在成本减免方面,不同级别城市之间的差异并不明显;在税收支持、金融支持方面,非一二线城市的小微经营者被惠及的比例略高于一线和二线城市。

分经营规模来看,与此前类似,小规模小微经营者享受到各类扶持政策的比例明显低于规模较大的经营者。员工人数为0(即仅经营者自己经营)的小微经营者,享受到各类扶持政策的比例不到员工规模在20人以上经营者的一半。与2021年四季度相比,小规模经营者受到政策覆盖下滑影响的程度更明显,尤其是在金融支持和成本减免两个方面。

(未完,请见下期内容)

调查报告参与者

张晓波、孔涛、杨笑寒、王冉冉、承子珺、李凌云、陈秋惠、刘硕

李振华、王芳、马晓崟、张溢恬

简报执笔:赵子溢

敬请扫描以下二维码关注“成人直播思想力论坛”公众号。

微信号:GSMThoughtLeadership