(下)

上期概要

上期介绍了2022年一季度中国小微经营者调查的部分发现:

我国小微经营者的整体经营表现有所下滑,近四成小微经营者的现金流仅能维持不到一个月。

市场需求不足、成本压力和突发疫情扰动是持续困扰小微经营者的主要因素。

对小微经营者的扶持政策保持收缩趋势,主要因为政策适应性有限。

本期摘要

Ø2022年第一季度,小微经营者中有融资需求的比例收缩,机构融资额度提升,融资成本环比持平。

Ø受到疫情等因素影响,小微经营者的经营状况不尽人意,经营信心指数总体下滑。

Ø小微经营者内部对未来的信心存在明显差异,公司制小微经营者信心回升。

Ø助力小微经营者渡过难关,需要具有针对性的手段,有效激发市场需求是关键点。

二、调查主要发现

(四)小微经营者从金融机构融资额度提升、融资成本环比持平

1.进行融资的比例小幅收缩,近2/3融资的目的是维持经营

就融资需求而言,受访小微经营者中表示有融资需求的比例有所下降,为63.2%,较前一季度下降3.2个百分点。按照其融资的最主要目的来看,为满足日常运营流动资金的需求仍是最大一项,占49.6%;扩大规模、新购置固定资产的需求占据次席,占24.7%,较前一季度下降1.1个百分点,与去年同期(2021年一季度)相比下降9.1个百分点;偿还已有债务的需求占15.1%,较前一季度增加7.1个百分点;开发新产品新技术的需求占7.7%,较前一季度下降6.4个百分点。

就融资所需的金额而言,本季度融资需求规模较上季度有所上升。通过中点法近似计算得到的融资需求显示,2020年四季度至2022年一季度的融资需求规模呈现持续上升趋势,特别是2022年一季度较2021年同期也有明显提升。

分城市级别来看,融资需求分布与前一季度相似,地处一线、二线城市的小微经营者的融资需求较二线以下城市及农村地区的更高,且差距扩大。分行业来看,从事建筑业及加工制造业的小微经营者的融资需求明显更高,此外服务业、建筑业及加工制造业的融资需求有较为明显的提升,农林牧渔业的融资需求下降。分人员规模来看,小规模的小微经营者融资需求小幅上升,雇员为8-19人的小微经营者融资需求有所下降,而规模较大的经营者融资需求有所上升。

2.线上渠道仍然是最主要的外部融资渠道

就主要融资渠道而言,2022年一季度的融资渠道较2021年四季度有一定变化,更集中于自有资金或留存收益。主要使用自有资金或留存收益的比例为24.4%,较2021年四季度上升4.9个百分点,较2021年一季度上升14.6个百分点。此外,第二至第四位分别为,通过线上渠道向非传统银行借款、通过传统银行申请个人消费贷或使用信用卡,以及亲朋好友借款,占比均在15%-20%左右。传统银行经营性借款的使用比例继续徘徊在10%附近。

3.金融机构融资额度提升约10%,机构融资成本环比基本持平

在2021年二、三两个季度连续上升后,申请贷款的小微经营者占比在2021年四季度和2022年一季度连续回落。实际获得贷款的小微经营者比例较上季度下降了4.3个百分点,较去年同期下降了2.4个百分点。在获得了贷款的小微经营者中,仅通过线上方式申请并获得贷款的比例有所下降。就获得贷款数额而言,其平均值不断上升,由2020年三季度的15.9万元上升至23.0万元。

分人员规模来看,规模越大的小微经营者,实际能够获取融资的比例越高。在线上线下两种融资渠道中,规模更小的小微经营者明显更加依赖线上渠道。对于雇员人数为0的经营者而言,从线上获取融资的比例是线下融资的接近3倍。而对于雇员人数超过20人的经营者而言,线上获取融资的比例是线下获取融资比例的1.27倍。

分注册类别和融资渠道来看,公司制企业与个体户之间在融资方面差异凸显。公司制企业的小微经营者从亲朋好友借贷额度为20.9万元,比上一季度下降了13.3%;从金融机构融资53.7万元,比上一季度上升了6.6%。未注册个体户和工商注册个体户从亲朋好友处融资分别为7.5和7.2万元,与上一季度基本持平;未注册个体户和工商注册个体户从金融机构融资为15.3和20.3万元,与上一季度(13.9万元与19.1万元)相比分别增长了9.6%和6.7%。

就融资成本而言,小微经营者通过线上贷款获得融资的年化利率为8.6%,线下贷款为6.6%,与上一季度基本持平,线上获得的贷款利率较通过线下获得的贷款利率更高的现象仍然存在。

(五)2022年二季度小微经营信心指数走低

1.实际表现持续下滑,2022年二季度小微经营信心指数回落

调查显示,2022年一季度小微经营状况不尽人意。小微经营者在市场需求、营业收入、运营成本和雇员规模等方面的实际经营表现继续下滑。

对于2022年二季度,小微经营者信心指数出现下滑,继2021年二季度首度突破50%的荣枯线后,到2021年四季度明显走低,2022年一季度已低于荣枯线,二季度信心指数进一步降低。在雇员规模方面与上季度持平,信心指数达到49.5%,处在荣枯线之下略带悲观情绪。运营成本信心仍处在悲观区间,与上一季度相比略微下滑。小微经营者对下一季度的营业收入、运营成本的预期也继续走低,仅有对市场需求的预期有轻微上升,保持微弱乐观。

2.小微经营者内部对未来的信心存在明显差异

疫情对于小微经营者的信心和实际表现有重要影响。按照有无疫情来区分小微经营者所在的城市,我们发现疫情对于小微经营者的实际表现有影响,体现在有疫情地区的商户的实际新订单数、营业收入、雇员人数等指标均低于无疫情地区的商户,疫情对于小微经营者的营业成本影响则不明显。有疫情地区小微经营者的信心指数略低于无疫情地区,但差异不明显。

分行业来看,疫情对于建筑业与加工制造业、消费服务业小微经营者实际表现的影响较农林牧渔业和商务服务业更加突出。建筑业和加工制造业由于经营规模偏大,对市场需求和营业收入的预期高于其他行业,但在营业成本上预期较低。

分注册类型来看,工商注册的个体户在市场需求和营业收入上的表现较差,公司制企业对下季度的信心预期较好。小微经营者对运营成本和雇员规模的预期与其规模有较大联系,相较于个体户,公司制企业在运营成本上预期最差,在市场需求上预期最好。

分人员规模来看,规模越小的小微经营者对营业收入、市场需求和雇员规模的预期越低,8人以上的商户在营业成本上的预期低于8人及以下的小规模经营者。

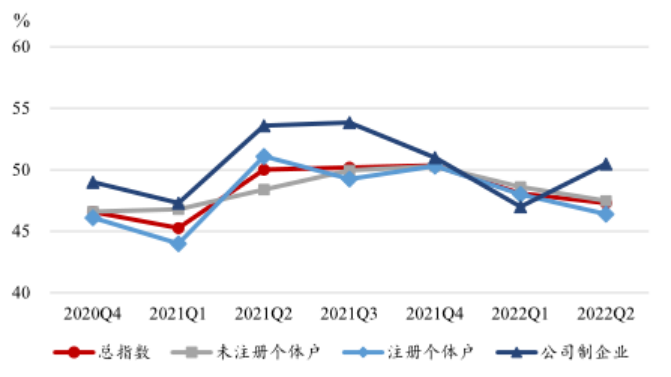

将市场需求、营业收入、运营成本和雇员规模四个分项指数取平均值得到总信心指数(如图1所示),可以发现总指数从2021年四季度的48.1下滑至本季度的47.3。其中公司制企业的信心总指数有明显回升,已超过荣枯线进入乐观区间。

图1 小微经营信心指数,分注册类型

三、总结与讨论

(一)一季度小微经营状况持续下滑,需求不足、成本压力持续拖累,政策覆盖逐渐降低、融资需求收缩

2022年一季度,我国小微经营者的经营表现较2021年四季度走低(不排除季节性因素),相比疫情前(2019年)同期的恢复比例处于过去五个季度的低点。具体而言,营业收入、利润率及现金流维持状况等较2021年四季度均有所下滑。经营成本压力(尤其是租金成本)以及市场需求不足作为困扰小微经营的最主要挑战的现实未有缓解。此外,小微经营者反映各项扶持政策的覆盖面收缩,有约三分之二的小微经营者未被任何扶持政策所惠及。本季度税费压力有所加重,规模较大和较小经营者的主要负担分别来自缴税和缴费。

与小微经营状况不振的现实相对应,无融资需求的小微经营者占比相较上一季度继续上升,但融资需求的规模有所上浮,这与规模较大的经营者本季度融资需求有所上升的观察互相印证。对于成功获得融资支持的小微经营者,其所得融资规模有所增长,一定程度揭示疫情期间不同规模小微经营者表现及对未来预期的分化。

(二)小微经营者对2022年二季度的预期整体不乐观,成本压力凸显,仅公司制企业信心指数有所回暖

2022 年二季度的小微经营者信心指数相较 2022 年一季度继续下行,总指数探入荣枯线以下更低。分项来看,小微经营者除对市场需求抱有微弱乐观预期外,对营业收入、营业成本和雇员规模的信心指数均在荣枯线之下。特别是小微经营者对成本的预期进一步深入荣枯线以下,显示出成本压力是小微经营者面临的主要困境。给人一线希望的是,小微经营者中的公司制企业对下一季度显现出较强信心,其所在行业和规模分布的特点或许使其对疫情得到控制后的经营反弹更为乐观。

针对小微经营者所面临的各类成本上升压力和预期,相关政策如果能在保障小微经营者经营场所稳定、租金稳定,以及保障小微经营者的重点原材料供给价格稳定、避免成本上升压力从原材料价格上涨传导等方面发挥积极作用,将有效降低、延缓小微经营者的刚性成本支出。此外,由于部分地区突发疫情扰动的外溢效应,各地大量的物流网点遭受较大影响,进而对小微经营成本、经营表现以及对未来预期造成负面冲击。因此,科学防疫、适度防疫也是关乎广大小微经营者生计的决策选择。

(三)小微经营者特质存在明显差异,需精准施策、瞄准痛点,才能更及时有效地为小微经营者纾困解难

小微经营者是我国经济的“毛细血管”,对吸纳就业、繁荣市场和稳定社会都有重大意义。小微经营者群体规模庞大,其注册类型、规模、行业等特质具有较大差异,不同群体的需求和痛点也有所不同。因此,要切实有效助力小微经营者们渡过难关,需要制定和实施具有针对性的手段,分群施策。

构成小微经营者的主体是大量的注册及未注册的个体经营者。他们所从事的主要是与大众日常生活联系紧密的居民服务业。以往通过财政补贴、金融支持、降费让利等政策措施助力小微经营者稳岗纾困的手段发挥了一些积极的作用,但由于个体经营者中较大比例者无需缴税,也未参缴社保,同时在经营状况低迷时其融资需求也相应收缩,因此上述针对供给侧的政策手段往往适用性有限,难以有效解决小微经营者所面临的实际困难。对于广大规模较小的小微经营者,市场需求不足是持续困扰他们的最大痛点,现金流维持时间短是其脆弱性的突出体现。因此,有效激发市场需求是真正帮助小微经营者实现 “逆境突围”的关键点。结合数字化手段,通过“消费券”、直接补贴等方式为中低收入人群及受疫情影响较大地区人群“输血”,有效拉动消费,发挥杠杆作用,激发市场需求,或许可以为大量挣扎在生存线上的小微经营者注入一剂强心针。

调查报告参与者

张晓波、孔涛、杨笑寒、王冉冉、承子珺、李凌云、陈秋惠、刘硕

李振华、王芳、马晓崟、张溢恬

简报执笔:赵子溢

敬请扫描以下二维码关注“成人直播思想力论坛”公众号。

微信号:GSMThoughtLeadership