1.2022年二季度我国小微经营者营收有所回升,利润率继续下降,现金流维持情况在群体内部存在分化。

2.小微经营者面临的经营成本压力有所缓解,税收负担减轻,但防疫成本攀升。

3.疫情扰动影响营业和营收状况,小微经营者采取多方面措施积极应对。

4.得益于一揽子政策的推出,多类型扶持措施对小微经营者的覆盖比例提升。

5.小微经营者融资需求上涨明显,但融资额度收缩,融资成本环比下降,融资需求预期仍处在高位。

6.小微经营者信心指数自去年二季度以来首次回暖,内部对未来的信心存在明显差异。

2022年6月,由成人直播-成人直播室

张晓波教授带队,北京大学企业大数据研究中心、北京大学中国社会科学调查中心与蚂蚁集团研究院、网商银行通过支付宝线上调研平台,对活跃小微经营者随机发放调查问卷,投放时长共两周,最终回收有效答卷11674份,样本中的小微经营者平均创造就业岗位约4.6个(不含经营者本人)。

调查所收集的信息包括小微经营者的经营状况、融资需求以及对未来的预期等情况,样本覆盖我国不同地区、不同行业,对我国小微经营的经营状况、所遇到的挑战及对下一季度的信心有较为全面的体现。本次调查是自2020年9月起,课题组连续第八个季度向我国小微经营者投放调研问卷。以下为本次调查的主要发现。

一、小微企业营收有所回升,但利润率继续下降,现金流维持状况出现分化

2022年第二季度,小微经营者的经营表现明显好转。平均营业额为13.6万元,对比前两个季度(分别为12.9万元和12.3万元)有所上升,特别是注册及未注册个体户的营业额增长显著。从利润率来看,经营状况仍不容乐观,本季度小微经营者的净利润率约为1.1%,相比前两个季度(分别为2.5%和1.6%)明显回落。

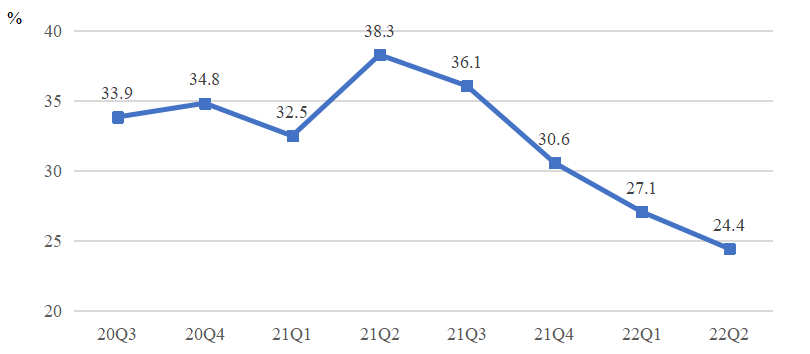

尽管二季度小微经营者的营业收入有所提升,但距离恢复到疫情前的水平还有很长的路要走。以疫情前的2019年同期作为比较基准(如图 1),针对2019年以前成立运营的小微经营者估算其平均经营收入恢复比例,可以发现2022年二季度相对疫情前的经营恢复比例仅有24.4%,低于过去四个季度相对2019年同期的恢复比例均值(33%)约8.6个百分点。

图 1 连续八个季度对比2019年同期的经营恢复比例

小微经营者群体内部的现金流状况呈现两极分化趋势。具体来看,小微经营者现金流平均可维持时间为2.6个月,比前一季度上升0.2个月,与去年同期相比下降0.4个月。经历了两年有余的疫情持续扰动之后,大量小微经营者的现金已捉襟见肘。其中,有13.6%的小微经营者报告已经无法维持运转,33.9%的小微企业现金流可维持时间不超过一个月,这些小微经营者现阶段面临着难以为继的困境。与此同时,有21.3%的小微经营者现金流维持时间在6个月以上,较上一季度增加9个百分点。

二、小微经营者经营成本压力有所缓解,税收负担减轻,但防疫成本攀升

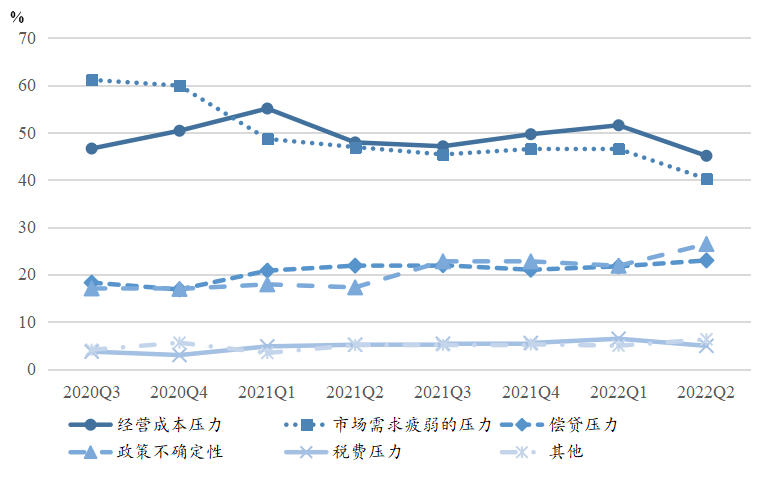

经营成本压力以及市场需求疲软依旧是困扰小微经营的主要痛点,但两者均有明显改善(如图2所示)。成本压力缓解很可能体现了近期为扎实稳住经济所采取的一系列政策举措,如降低市场主体用水用电用网等成本、推动阶段性减免市场主体房租以及加大增值税留抵退税政策力度等的初步效果。税费压力在经历了四个季度的连续攀升之后,已回落到低于2021年同期水平,但是政策不确定性造成的压力有所增加。

图 2小微经营者面临的主要经营压力来源

将经营成本压力拆分来看,租金成本仍然是小微经营者成本压力的最主要来源。原材料成本和雇工成本,以及营销成本、公共事业费、环保成本均出现下降;受多地疫情反复影响,防疫成本出现大幅攀升,从上季度的12.7%上升至20.3%;物流成本受封控政策、油价上涨等因素影响也有所上升。

三、疫情对小微经营者影响突出

疫情扰动影响了小微经营者的营业和营收状况。2022年4-5月,小微经营者的平均营业周数为6周,8.5%的小微经营者完全未开门营业,26.9%的营业时间在50%以下。其中,疫情影响严重地区的平均开门营业时间为5.4周,显著少于其他地区(6.2周)。

疫情对小微经营成本造成了更大压力。在受各项防控措施影响较严重的上海市和吉林省,小微经营户受到租金成本压力的比例远高于其他省市,受到防疫成本压力的比例也接近其他省市的两倍。

面对疫情影响,小微经营者从多方面积极应对。小微经营者所采取的最主要措施在定价营销方面(有60.3%的小微经营者采取了该方面的措施),包括加强线上销售(40.8%)和到其他地方开拓市场(37.5%)。此外,有47.9%的小微经营者在经营生产方面进行了调整,主要是寻找其他供应商(30.7%)和短期停产(26.3%)。有47.3%的小微经营者在个人就业方面采取了应对措施,主要是帮助家庭成员进行其他生产经营活动。有45.1%的小微经营者在雇员方面进行了调整,包括招募更多灵活就业的员工(35.5%)和裁员(25.6%)。

尽管面临的压力重重,但小微经营者们在对未来的规划中显示出务实的判断和倔强的韧性。在第二季度存在关门、停业状况的小微经营者中,有34.8%表示下一季度会继续坚持经营,26.7%计划边做生意边规划,5.5%计划重新创业,另有16.6%表示将不再做企业主转而去打工。这再次印证了小微经营者、特别是小规模小微经营者在企业和雇员中间地带的缓冲作用。

四、扶持政策覆盖小微经营者的比例上升

在前两个季度扶持政策覆盖率连续下滑后,各类扶持政策对小微经营者的覆盖情况首次得到大幅好转。2022年第二季度,各类扶持政策的总体覆盖率为40.2%。其中,税收支持、金融支持、成本减免和稳岗稳就业四类政策的覆盖率分别为21.6%、15.7%、12.4%和4.6%,较前一季度分别变化了-0.1、4.2、4.2和0.5个百分点。税收支持政策对小微经营者的支持覆盖率较为稳定,这与小微经营者中约六成(61.4%)不需要缴纳税费有直接关系。金融支持、成本减免、稳岗稳就业三类适用性更强的政策覆盖率均有提升,特别是成本减免类政策的覆盖率提升最为明显,纾困举措有效地触达了小微经营者。

五、小微经营者融资需求上涨明显,获得融资额度收缩、融资成本环比下降

2022年第二季度,小微经营者中有对外(即不包括使用自有资金或留存收入)融资需求的比例较前一季度上升。其中,满足日常运营流动资金需求仍是最主要的用途(52.4%),较前一季度上升2.8个百分点;其次为扩大经营规模(26.7%),较上一季度上升2个百分点;偿还已有债务(10.6%)的需求下降了4.5个百分点;开发新产品新技术的需求(7.9%)较上一季度变化不明显。

线上渠道仍然是小微经营者最主要的外部融资渠道。前五大对外融资渠道仍然分别为线上渠道向非传统银行金融机构借款、通过传统银行申请个人消费贷或使用信用卡、亲朋好友借款、传统银行经营性借款和线下渠道向非传统银行金融机构借款,占比均环比上升。此外,规模较小的小微经营者更加依赖线上渠道,雇员人数为0的经营者从线上获取融资的比例约为线下融资的2.4倍,随着经营规模增大,线上线下渠道的获取率差距缩小。

规模越大的小微经营者,实际能够获取融资的比例越高。规模在20人以上的小微经营者有58.6%获得了融资,8-19人的为66.0%。尽管规模为0人的小微经营者仅有49.6%实际获得了融资,但相较于上一季度大幅上升了12.1个百分点。

在融资额度方面,平均融资额度有所下降。二季度获得贷款的小微经营者的平均贷款额为18.6万元,较上一季度下降4.4万元。这主要是由于规模较小的小微经营者通过线上方式获得金额相对稍小的融资是本季度融资的主要增长点。

在融资成本方面,线上线下渠道的融资成本均下降。线上渠道融资的年化利率为8.3%,线下贷款为6.3%,环比均下降了0.3个百分点,这可能与近期金融支持政策力度增加有关,线上渠道的贷款利率较线下更高的现象仍然存在。

小微经营者对于三季度融资需求的预期仍处在高位。小微经营者三季度融资需求预期平均值为21.2万元,处于有调查以来的较高水平。其中,地处一线、二线城市的小微经营者的融资需求规模明显高于二线以下城市及农村地区。农林牧渔业、制造业的融资需求规模有明显下降,服务业基本稳定。雇员人数为0的小微经营者融资需求的规模小幅上升,规模较大的小微经营者(雇员人数20人以上)需求规模下降明显。

六、2022年三季度信心指数有所回升

小微经营者对三季度的经营信心指数自2021年第二季度持续下滑后首次反弹。信心综合指数自47.3%上升至49.7%,基本达到了荣枯线。具体来看,小微经营者对于市场需求、营业收入、和经营成本的预期均有所上升,但对于雇员人数的预期仍然悲观。小微经营者所代表的大量市场主体发挥着就业蓄水池的作用,雇员规模的实际表现和预期双双下降显示出整体的就业状况堪忧,亟需密切关注并采取有效措施,避免大量工作岗位流失的严重局面。

疫情影响了小微经营者的实际经营表现和信心。有疫情地区的小微经营者在市场需求、营业收入和雇员人数的实际表现上均低于无疫情的地区,与此相一致的,有疫情地区在上述三项分项指标的信心指数上的表现均低于无疫情的地区,只在经营成本的预期上相近,信心指数整体较低落。

分类型来看,小微经营者内部对未来的信心存在明显差异。公司制企业在市场需求和营业收入方面的实际表现好于个体户,对三季度的信心预期也较好,其中对于市场需求、营业收入和雇员人数的预期均已高于荣枯线。

调查报告参与者

张晓波、孔涛、王冉冉、承子珺、李凌云、陈秋惠、杨笑寒、刘硕

李振华、王芳、马晓崟

简报执笔:赵子溢

敬请扫描以下二维码关注“成人直播思想力论坛”公众号。

微信号:GSMThoughtLeadership