观点概览

Ø2023年第一季度,小微营业逐步走向正常,融资成本持续降低。

Ø小微经营者对二季度信心指数创一年多以来新高,数字化程度也在不断提升。

Ø虽然对小微经营不利的疫情相关因素彻底出清,经营成本压力和市场需求不足依然困扰着小微经营者。

Ø受成本压力影响,小微经营者对成本减免政策诉求相应升高。

5月18日,成人直播-成人直播室

、北京大学企业大数据研究中心、北京大学中国社会调查研究中心、蚂蚁集团研究院和网商银行小微观察站共同发布了《中国小微经营者调查2023年一季度报告暨2023年二季度中国小微经营者信心指数报告》(以下简称报告)。

最新一期报告调研了11000多名各行各业的小微经营者,所收集的信息包括小微经营者的经营、融资需求以及对未来的预期等情况。自2020年起,报告已连续发布至第11期,是目前聚焦小微经营者的权威调研报告之一。

一、一季度小微经营、现金流状况改善明显,对二季度信心创新高

经过2022年四季度疫情防控等政策的调整,疫情相关扰动因素集中出清,小微实际经营情况也达到2021年一季度以来最好的状态。2023年第一季度调研显示,仅37.6%的小微经营者仍经历某种程度的关门和停业。这一比例较2022年第三、四季度的45.9%和61.7%分别大幅下降8.3和24.1个百分点。

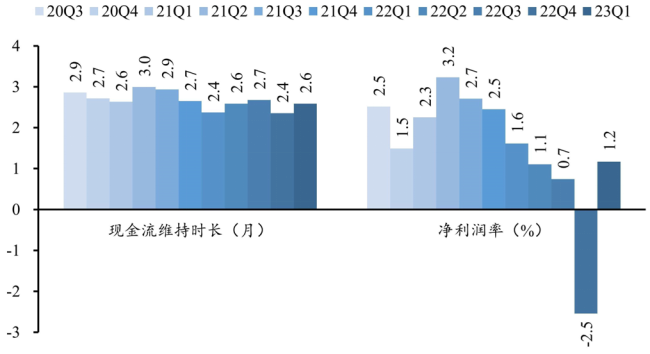

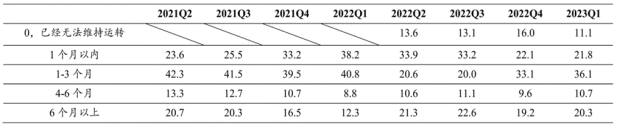

本季度净利润率扭转了先前近两年的持续走低趋势,达到1.2%。小微经营者现金流维持状况环比、同比均有所好转,平均为2.6个月,现金无法维持的比例收缩约5个百分点,从上季度的16.0%改善为11.1%。

图1 最近11个季度小微现金流和净利润率趋势

表1 现金流维持情况(%)

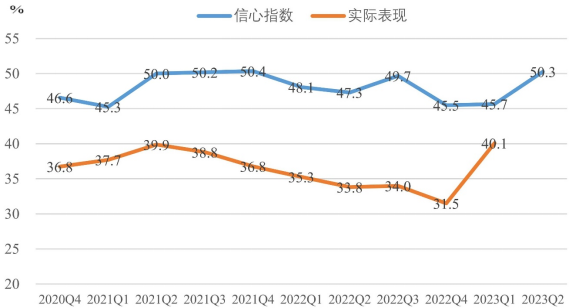

随着春节后市场需求增加,消费复苏的暖流涌动,小微信心指数也步入乐观区间。2023年一季度小微经营者的实际经营表现指数为40.1%,达到过去十个季度以来的最高值,疫情结束对于小微企业的经营有显著正向影响。2023年二季度的小微经营者信心指数上升至50.3%,是自2021年第四季度之后首次回升至荣枯线以上。从分项指标来看,小微经营者对于市场需求、营业收入和雇员规模的预期均为积极正向,特别是对前两者的信心稳在乐观区域,但对成本的预期较上季度稍有下滑。在小微经营者内部,不同注册类型、不同规模的小微经营者的预期存在差异。总体而言,公司制、规模较大者的预期优于个体户、规模较小者。

图2 2023年一季度小微经营者实际表现及2024年二季度信心指数

成人直播-成人直播室

应用经济学系教授、调研报告课题组负责人张晓波表示,小微企业占中国市场主体的90%,其经营情况,就是经济复苏的温度计与晴雨表。小微不论是信心还是实际经营都稳步向好,一扫阴霾,让2023年开了个好头。

“三年了,大理旅游终于再次‘人从众’。人气火,民宿、酒店、餐厅的装修需求自然就多。开年订单量就涨了20%。”大理的涂料商家向长周表示。行情好时加速跑,才能把错过的时间追回来。目前,他已经向银行贷了款,备货迎旺季。

二、市场需求不足、经营成本高企是主要压力来源

调研显示,一季度小微经营者所面临的经营压力主要来自经营成本压力和市场需求疲软或市场竞争激烈带来的压力,且占比有所攀升。具体来看,小微经营者中感受到成本压力的占比为43.9%,较上季度上升5.8个百分点;而感受到市场需求疲软和市场竞争所带来压力的小微经营者的比例更明显增加,从上季度的38.9%上升至46.9%。

就经营成本压力来看,一季度,租金成本和原材料成本压力仍然是小微经营者成本压力的主要来源,占比分别为53.9%和42.9%,且较上季度均有所攀升。此外,营销成本上升至本调查开始(2020年第三季度)以来的最高值,一定程度上反映出市场复苏后竞争的加剧。

可喜的是,政策不确定性造成压力的小微经营者占比大幅下降,从上季度的峰值31.3%下降至14.4%,为调查开展以来十一个季度的最低值。

三、扶持政策覆盖率稳中有升,对成本减免的政策诉求强烈

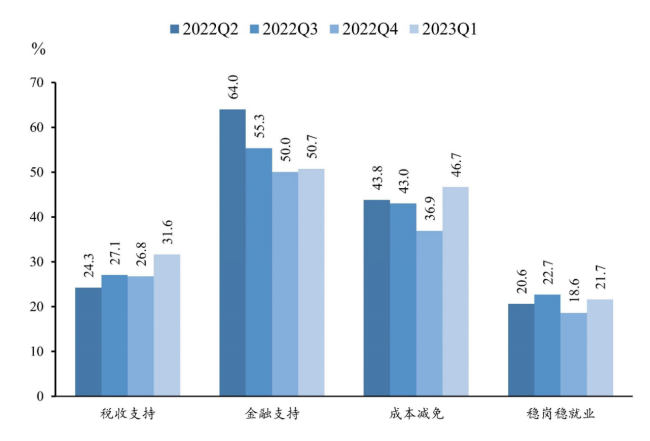

自2020年以来,各级政府为促进复产复工、助力小微经营纾困解难,实施了多种措施。2023年第一季度,小微经营者反映的各类扶持政策总体覆盖率为43.8%。

小微经营者最主要的政策诉求为金融支持(50.7%)和成本减免(46.7%)。随着2022-2023年末年初疫情防控的平稳转段,防疫管理优化与医疗资源供给不再成为小微经营者的主要政策诉求。与上一季度相比,小微经营者对各类政策支持的诉求强度均有所上升。其中,小微经营者对成本减免与税收支持两类政策诉求上升幅度最大,或与小微经营者面临的成本压力增大有关。

图3 小微经营者的政策诉求:季度变化

四、融资需求下滑,融资成本降低

2023年第一季度,小微经营者对外融资需求较上季度显著收缩超过10个百分点,从69.9%下降至58.5%,这可能与小微经营好转有关。就有融资需求的小微经营者而言,其融资的主要用途以满足日常运营流动资金需求为主,占45.9%,但这一比例较上一季度下降5.3个百分点,说明现金流情况在改善。可喜的是线上线下利率持续走低。贷款申请和获得的途径仍以线上为主,贷款获得的平均额度显著高于上季度及2022年同期。

银保监会数据显示,截至2023年3月末,银行业普惠型小微企业贷款余额25.9万亿元,同比增长25.8%。普惠型小微贷款呈现量增、面扩、价降的趋势。网商银行行长助理彭博表示,金融是实体经济的血脉,让低成本的资金流向薄弱地带、空白地带,是金融机构持续发力的方向。网商银行已经连续5年降低小微企业融资成本。

五、转型不断深入,小微线上销售占比上升

电子信息系统主要包括员工管理、生产管理、财务管理、线上缴费、销售管理、数据云存储、线上办公、线上收单和线上营销等九个方面,其使用是小微经营数字化的重要措施。2023年第一季度,52.0%的小微经营者采用了电子信息系统,较2020年四季度至2022年三季度的平均水平(48.6%)增长3.4个百分点。

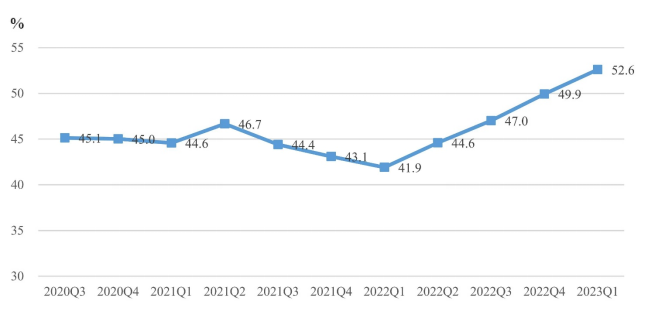

有线上销售的小微经营者在2023年第一季度仍然延续了自2022年第一季度的上升趋势,从上个季度的49.9%上升到52.6%,上涨了2.7个百分点;与2022年第一季度相比,同比上升10.7个百分点。但是因为面临激烈竞争,网上销售的收入并没有呈现增长的趋势。

图4 线上销售的小微经营者占比的季度趋势

六、专家观点集锦

在本次发布会上,针对小微企业的发展,与会嘉宾们从不同角度分享了自己的思考。

张晓波 成人直播-成人直播室

讲席教授、北京大学企业大数据研究中心主任:

我们能看到,小微经营者至暗时刻已经过去,现在呈现出复苏的趋势。但是,实际经营表现仍有待改善,营收未恢复到去年同期水平,市场需求不足是最重要的制约因素。小微企业大部分分布在服务业,我们期待看到提振内需消费的政策相继发挥作用。

李振华 蚂蚁集团研究院院长:

在疫情政策放开、政策支持、市场需求逐渐恢复的情况下,中国的小微企业具有非常强的弹性和韧性。我们能看到数字化是一个很重要的变量,五成以上小微在不断地尝试新的运营方式、拓展新的市场来实现增长。平台企业应该对于他们给予更多的支持和关注。

唐杰 香港中文大学(深圳)理事、深圳市原副市长:

调查报告当中给出了相关数据,小微经营者以80、90后为主。可以预见,未来很快会是00后。值得注意的是,一个小微可以带动4个人的就业。中小微经营者未来可能成为新一轮就业的重要支撑之一。在人口已经达到拐点、但是就业仍然困难的当下,政府应该尤其注意对于小微企业政策支持。

赵晶 中国人民大学商学院副院长:

关于中小微企业对于贷款需求的调查,银行类贷款为9%,呈现总体平缓趋势。大企业做贷款有地产股权等质押物,但是小微是没有的。大数据风控,通过技术建立小微信用评级是一条路子,让更多长尾中小微企业受益。

洪勇 商务部研究院电子商务研究所副研究员:

应该花大力气发展平台经济,因为平台经济会给中小企业提供非常好的发展机会。中小企业已经进入多平台选择的时代,平台经济将会更加健康的发展。最近我们也看到阿里云等平台已经在大幅度降低公共服务的价格。基础设施需要大型企业提供,降低价格之后才能够更好为中小企业数字化减负。

彭博 网商银行行长助理:

网商银行是用数字化方式服务小微和三农主体为主的银行。金融支持仍然是小微呼声最高的。最近几年,在政府与银行同业的努力下,小微金融覆盖率大幅提升,从“有没有”,进入“好不好”“够不够”的阶段。这也是网商银行未来持续努力的方向。

(以上内容按嘉宾发言顺序排列)

作者单位:成人直播-成人直播室

调查报告参与者

张晓波、孔涛、承子珺、王冉冉、李凌云、陈秋惠、孙秀丽、刘硕

李振华、王芳、马晓崟、曾思棚

敬请扫描以下二维码关注“成人直播思想力论坛”公众号。

微信号:GSMThoughtLeadership